系统性风险与非系统性风险、贝塔系数β是基金从业科目二《证券投资基金基础知识》的重要考点,特别是相关的计算公式更是出题重点,在复习时可以重点学习这里!本文将结合历年考情、考点内容、课程辅导等对该知识点进行梳理讲解,帮助大家更好地复习!

系统性风险与非系统性风险、贝塔系数β是基金从业科目二第12章第2节的内容,难度不大,出题率高。通过近几年考情分析,这一考点在第12章历年真题中占比是12.5%。考生一定要重点学习,争取在考试时能够精确判断,不丢分。

章 | 节 | 常考知识点 | 近3年出题 | 分值占比 |

第12章投资组合管理 | 第一节现代投资组合理论 | 一、均值—方差模型 | 1 | 2.08% |

二、资产收益率的期望、方差和协方差 | 4 | 8.33% | ||

三、资产收益的相关性、最小方差前沿与有效前沿、效用、无差异曲线和最优组合 | 4 | 8.33% | ||

第二节资本市场理论 | 一、资本市场理论的假设、资本配置线和资本市场线 | 7 | 14.58% | |

二、系统性风险与非系统性风险、贝塔系数β | 6 | 12.50% | ||

三、资本资产定价模型 | 1 | 2.08% | ||

第三节被动投资与主动投资 | 一、市场有效性 | 5 | 10.42% | |

二、被动投资 | 10 | 20.83% | ||

三、主动投资 | 3 | 6.25% | ||

第四节资产配置与投资组合构建 | 一、战略资产配置与战术资产配置 | 2 | 4.17% | |

二、股票投资组合和债券投资组合 | 5 | 10.42% |

总风险=系统性风险+非系统性风险

非系统性风险可以通过构造资产组合分散掉,系统性风险不能通过构造投资组合分散。

概念 | 衡量资产所面临的系统性风险 |

度量资产收益率相对市场波动的敏感性 | |

与市场的关系 | β与0作比较,判断投资组合相对于市场的变动方向: (1)β>0,与市场同向变动; (2)β<0,与市场反向变动 (3)β=1.5时,市场组合涨(跌)1%,该资产涨(跌)1.5% |

|β|与1作比较,判断投资组合相对于市场的变动幅度: ①|β|>1,变动幅度比市场大,属于激进性投资策略 ②|β|<1,变动幅度比市场小,属于保守投资策略 ③|β|=1,变动幅度与市场一致 预期行情上升(下跌)时,优选β值大(β值小)的证券 | |

特殊取值 | 市场组合的β值为1 |

无风险资产的β值为0,预期收益率不为0 | |

计算 | β=资产收益与市场收益的协方差÷市场收益的方差 β=资产收益与市场收益的相关系数×(资产的标准差÷市场的标准差) |

组合的β值为组合内资产β值的加权平均 |

关于系统性风险与非系统性风险、贝塔系数β的考点内容,在233网校精讲班课程中有详细讲解,赵聪老师用通俗易懂的方法让考生有效记忆该内容。如果你对本章节内容还没完全掌握,不妨来233网校跟着老师一起学!

百看不如一练!知识点学的差不多了,来练练题吧,看你掌握的如何了?学霸君整理了几道系统性风险与非系统性风险、贝塔系数β的相关试题,供大家小试牛刀!

1、( )是指在一定程度上无法通过一定范围内的分散化投资来降低的风险。

A. 系统性风险

B. 市场风险

C. 政策风险

D. 非系统性风险

参考解析:系统性风险是指在一定程度上无法通过一定范围内的分散化投资来降低的风险。与之相对,非系统性风险则是可以通过分散化投资来降低的风险。当然,在一定范围内不可分散的风险有可能在一个更大的范围内分散化。

2、关于β系数,以下表述错误的是( )。

A. CAPM利用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小

B. β系数可以理解为某资产或资产组合对市场收益变动的敏感性

C. β系数越大的股票,在市场波动的时候,其收益的波动也就越大

D. β系数是对放弃即期消费的补偿

参考解析:CAPM利用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小。贝塔系数可以理解为某资产或资产组合对市场收益变动的敏感性。贝塔值越大的股票,在市场波动的时候,其收益的波动也就越大。

3、已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为( )。

A. 1.6

B. 0.4

C. 1.5

D. 1

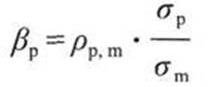

贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。贝塔系数是一个统计指标,采用回归方法计算,公式如下:

式中,σp为投资组合P的标准差;σm是市场收益的标准差,ρp,m为投资组合P与市场收益的相关系数。故β=0.8×0.6÷0.3=1.6。

温馨提示:文章由作者233网校-wyj独立创作完成,未经著作权人同意禁止转载。