1、到期收益率的概念

到期收益率又称内部收益率,是可以使投资购买债券获得的未来现金流的现值等于债券当前市价的贴现率。

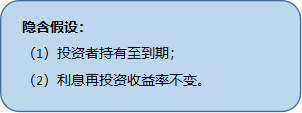

【真题练习】债券到期收益率隐含两个重要假设,一是投资者持有至到期,另一个是()。

A、计算方式不发生变化

B、利息再投资收益率不变

C、票面利率不变

D、债券市场价格不变

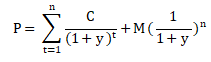

2、债券市场价格和到期收益率的关系

到期收益率一般以y表示:

P表示债券市场价格;

C表示每期支付的利息

n表示时期数;

M表示债券面值。

3、到期收益率的影响因素

到期收益率的影响因素包括:票面利率、债券市场价格、计息方式和再投资收益率。

(1)票面利率。其他因素相同,到期收益率与票面利率呈同方向增减。

(2)债券市场价格。其他因素相同,到期收益率与市场价格呈反方向增减。

①票面利率=到期收益率,市场价格=面值,平价发行。

②票面利率<到期收益率,市场价格<面值,折价发行。

③票面利率>到期收益率,市场价格>面值,溢价发行。

(3)计息方式。

其他因素相同,固定利率债券比零息债券到期收益率高。

(4)再投资收益率。

【真题练习】到期收益率的影响因素主要有()。

Ⅰ、票面利率

Ⅱ、债券市场价格

Ⅲ、计息方式

Ⅳ、再投资收益率

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

4、当期收益率与到期收益率的关系

(1)债券市场价格越接近债券面值,期限越长,则其当期收益率就越接近到期收益率。

(2)债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率。

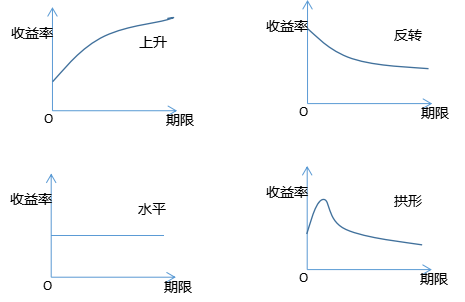

5、利率期限结构与债券收益率曲线

(1)正向(上升)收益率曲线:短期收益率较低,长期收益率较高

(2)反转(下降)收益率曲线:短期收益率较高,长期收益率较低

(3)水平收益率曲线:长短期收益率基本相等

(4)拱形收益率曲线:期限较短债券,利率与期限成正比;反之则相反

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。