233网校基金从业资格考试《证券投资基金基础知识》课程内部资料:第六章 投资管理基础;第1讲 财务报表。由徐娜老师主讲,讲风如沐春风,善用举例 及思维导图总结教学。购课后可观看徐娜老师完整版精讲班课程>>

考试大纲要求掌握资产负债表、利润表和现金流量表提供的信息和作用;掌握资产、负债和权益的概念和应用;掌握利润和现金流的概念和应用。

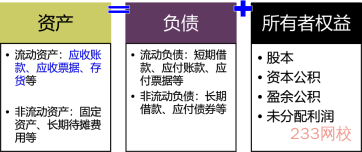

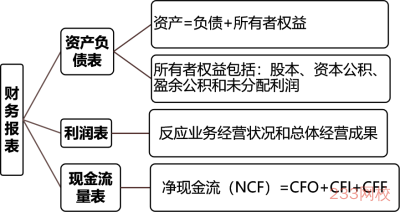

一、资产负债表(★★★)

1.资产负债表,也称“第一会计报表”,反映特定时点的财务状况,主要包括

【计算】某公司2015年末负债总计为1,300亿元,所有者权益合计为1,000亿元,流动资产为1,200亿元,则非流动资产为( )。

233网校解析:1300+1000-1200=1100亿元

2. 资产负债表基本作用:

(1)资产负债表列出了企业占有资源的数量和性质。

(2)资产负债表上的资源为分析收入来源性质及其稳定性提供了基础。

(3)有利于投资者分析企业长期债务或短期债务的偿还能力、是否存在财务困难以及违约风险等。

(4)资产负债表可以为收益把关。

【例题1】资产负债表的下列科目中,不属于所有者权益的是( )。

A.长期股权投资

B.资本公积

C.股本

D.未分配利润

【例题2】资产负债表的作用不包括( )。

A.资产负债表列出了企业占有资源的数量和性质 B.资产负债表上的资源为分析收入来源性质及其稳定性提供了基础

C.资产负债表可以为收益把关

D.资产负债表可以反映企业投入与产出的关系

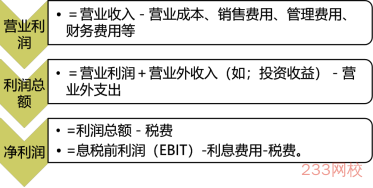

二、利润表(★★)

1.利润表

(1)也称损益表,反映一定时期(如一个会计季度或会计年度)的总体经营成果,揭示企业财务状况发生变动的直接原因。

(2)是一个动态报告,它展示企业的损益账目,反映企业在一定时间的业务经营状况,直接明了地揭示企业获取利润能力以及经营趋势。

2.构成:收入-成本和费用=利润

【例题-单选】一家生产手机的企业,2009年全年实现收入为3000万元,而2009年度的生产成本为1000万,费用总额为800万,那么2009年利润为( )。

A.2000万

B.1200万

C.800万

D.1000万

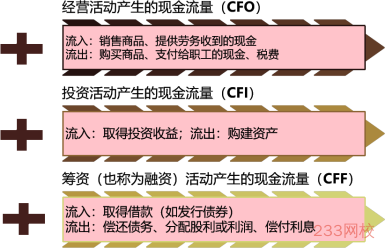

三、现金流量表(★★)

1.定义

(1)也叫账务状况变动表,所表达的是在特定会计期间内,企业的现金(包含现金等价物)的增减变动等情形。

(2)以收付实现制为基础编制

2.组成

3.五大作用:

(1) 评价企业未来产生现金净流量的能力;

(2)评价企业偿还债务、支付投资利润的能力,谨慎判断企业财务状况;

(3)分析净收益与现金流量间的差异,并解释差异产生的原因;

(4) 全面了解企业财务状况

(5) 有助于投资者估计今后企业的偿债能力、获取现金的能力创造现金流量的能力和支付股利的能力。

【例题-单选】下列表述中,不属于现金流量表特点的是( )。

A.分析净收益与现金流量间的差异,并解释差异产生的原因

B.评价企业偿还债务、支付投资利润的能力

C.反映企业的现金流量、评价企业未来产生现金净流量的能力

D.反映公司资产负债平衡关系

【例题-单选】下列不属于筹资活动产生的现金流量的是( )。

A.投资企业收到的现金股利

B.取得短期借款

C.增发股票收到的现金

D.偿还公司债券支付的现金

【例题-单选】 ( )不是现金流量表的三个部分。

A.经营活动产生的现金流量 B.投资活动产生的现金流量

C.筹资活动产生的现金流量 D.权益变动产生的现金流量

——本内容来自233网校基金从业徐娜老师《证券投资基金基础知识》课程内部资料,版权归233网校,禁止转载,违者必究!