基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了私募股权投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目三》第5章第3节 投资项目估值

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考考点】

1、企业价值与股权价值的联系和区别

(1)企业价值是指公司所有出资人,包括股东和债权人,共同拥有的公司运营所产生的价值,包括企业的股东所拥有的股权价值,以及企业的债权人所拥有的债权价值。

(2)简单价值等式:企业价值+现金=股权价值+债务

(3)企业估值的特点:

①整体不是各部分的简单相加;

②整体价值来源于要素的结合方式;

③部分只有在整体中才能体现出其价值;

④整体价值只有在运行中才能体现出来。

(4)常用企业估值方法

【真题试练】使用简单价值等式对企业价值与股权价值进行转换时,以下表述正确的是()

Ⅰ、企业价值是指公司所有出资人,包括股东和债权人,共同拥有的公司运营所产生的价值

Ⅱ、企业价值+现金=股权价值+债务

Ⅲ、需要考虑支付利息的负债和不支付利息的负债

Ⅳ、需要考虑非核心资产

A、Ⅱ、Ⅲ

B、Ⅰ、Ⅱ

C、Ⅲ、Ⅳ

D、Ⅰ、Ⅲ

简单价值等式为:企业价值+现金=股权价值+债务

债务与现金的差额定义为净债务,则价值等式又可以表示为:企业价值=股权价值+净债务

需要注意的是,等式中的各项值都是市场价值。

上述等式中,“债务”与资产负债表中的负债不同,只包括要支付利息的负债(如银行贷款),不包括不用支付利息的负债(如应付账款)。Ⅲ错误。

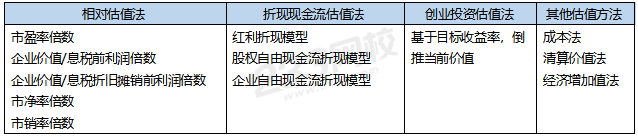

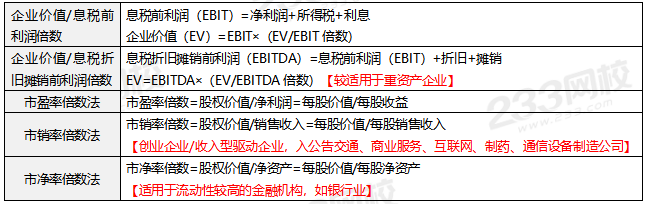

2、相对估值法概述

(1)基本原理:以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值。

(2)目标公司价值=目标公司某种指标X(可比公司价值/可比公司某种指标)

(3)估值步骤

①选取可比公司

②计算可比公司的估值倍数

③计算适用于目标公司的可比倍数

④计算目标公司的企业价值或股权价值

(4)相对估值法的优点和不足

优点:①运用简单,易于理解;②主观因素相对较少;③可以及时反映市场看法的变化。

不足:①受可比公司企业价值偏差影响;②分析结果的可靠性受可比公司质量的影响,有时很难找到合适的可比公司。

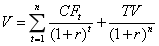

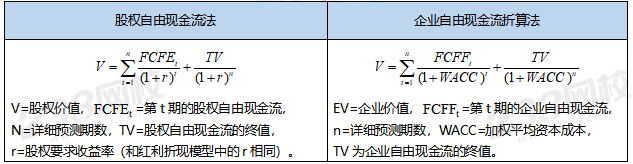

3、折现现金流估值法

(1)概念:将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。评估所得的价值,可以是股权价值,也可以是企业价值。

(2)步骤:选择适用的折现现金流估值法→确定详细预测期数(n)→计算详细预测期内的每期现金流(CFt)→计算折现率(r)→计算终值(TV)→对详细预测期现金流及终值进行折现并加总得到价值。

(3)公式:

(4)优点:折现现金流估值法评估得到的是内含价值,受市场短期变化和非经济因素的影响较小;

折现现金流估值法需要深入分析目标公司的财务数据和经营模式,有助于发现目标公司价值的核心驱动因素,为企业未来发展战略和经营决策提供依据,有助于发现提升企业价值的方法。

(5)不足:折现现金流估值法计算比较复杂;需要较多主观假设,不同假设得出的结果差异较大。

【真题试练】关于折现现金流估值法的折现率,以下表述错误的是()

A、折现率的选取取决于使用的现金流,二者要对应

B、企业自由现金流对应的折现率为加权平均资本成本

C、红利对应的折现率为加权平均资本成本

D、股权自由现金流对应的折现率为股权资本成本

4、创业投资估值法概念

(1)通过评估目标公司退出时的股权价值,基于目标回报倍数或收益率,倒推目标公司的当前价值。

(2)对象:目标公司处于创业早期,利润和现金流均为负数,未来回报很高,但存在高度不确定性。

(3)步骤:

①估计目标公司在股权投资基金退出是的股权价值;

②计算当前股权价值

当前股权价值=退出时的股权价值/目标回报倍数=退出时的股权价值/(1+目标收益率)n

③估计股权投资基金在退出时的要求持股比例

要求持股比例=投资额/当前股权价值

④估计股权稀释情况,计算投资时的持股比例

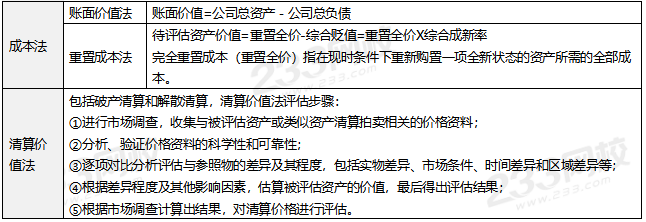

5、其他估值方法

【真题试练】股权投资基金对创业早期企业的常用估值方法是()

A、成本法

B、折现现金流估值法

C、经济增加值法

D、创业投资估值法