2021年最后一次基金从业资格考试时间为10月30日,题库随机抽题考试,考前做一做历年真题,也许会考到原题哦!

备考2021年10月基金从业资格考试!每天练一练精选真题!巩固核心知识!【在线真题测试>>】

1、第一拒绝权为一项常见的股东权利,在股权交易触发时,行使第一拒绝权的主体通常是()

A.本轮股权交易时,除出让股权股东以外的存量股东

B.公司的管理团队

C.本轮股权交易时,新进的股权投资基金股东

D.本轮股权交易时,出让股权的股东

第一拒绝权(Right of First Refusal) , 是指目标公司的其他股东欲对外出售股权时,作为老股东的股权投资基金在同等条件下有优先购买权。

考点:第一拒绝权条款

对应章节:第五章第四节掌握

2、关于股权投资基金法律尽职调查,以下表述正确的是()

A法律尽职调查机构需保证目标公司所提供文件资料的真实性、准确性和完整性

B法律尽职调查的作用是评估目标公司的资产运行情况

C法律尽职调查的主要内容之一是对目标公司的合法成立进行确认

D法律尽职调查的功能是关注目标公司的资产及业务往来的合法性,以便发现该公司的价值

D项错误,法律尽职调查的作用是帮助股权投资基金全面评估企业资产和业务的合法性以及潜在的法律风险。从功能角度来看,法律尽职调查更多的是定位于风险发现,而非价值发现。

A项“保证”错误,B项“作用”错误,C项正确,法律尽职调查的内容主要有:第一,确认目标公司的合法成立和有效存续; 第二,从合规角度核查目标公司所提供文件资料的真实性、准确性和完整性;第三,充分地了解目标公司的组织结构、资产和业务的产权状况和法律状态,确认企业产权、业务资质以及其控股结构合法合规;第四,发现和分析目标公司现存的法律问题和风险并提出解决方案;第五,出具法律意见并将之作为准备交易文件的重要依据。

考点:法律尽职调查

对应章节:第五章 第二节 掌握

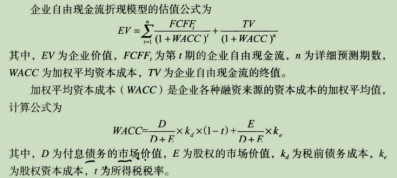

3、关于企业自由现金流折现模型,以下表述错误的是()

A企业自由现金流是指公司在保持正常运营的情况下,可以向股东进行自由分配的现金流

B企业自由现金流=息税前利润-调整的所得税+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出

C企业自由现金流折现模型估值公式对应的折现率为加权平均资本成本

D通过企业自由现金流折现模型计算得到的是企业价值

A项错误,企业自由现金流( FCFF )是指公司在保持正常运营的情况下,可以向所有出资人(股东和债权人)进行自由分配的现金流。

B项正确,企业自由现金流(FCFF)=息税前利润(EBIT) -调整的所得税+折旧+摊销- 营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支岀

C项正确,

![)H%TV~CC]9MVQG2Q7ZSWN0S.png](https://file.233.com/ess-files/ess-ecms-web/0686997326784FCE9BD548CA475BEE73.png)

D项正确,企业自由现金流折现模型得到的是企业价值,可以通过价值等式推岀股权价值。

考点:企业自由现金流折现模型

对应章节:第五章 第三节 掌握

4、 使用企业自由现金流折现模型计算企业价值时,所应用的折现率为()

A股权要求收益率

B股权资本成本

C税后债务成本

D加权平均资本成本

加权平均资本成本( W A C C )是企业各种融资来源的资本成本的加权平均值

对应章节:第五章 第三节 掌握

5、某股权投资基金拟对甲公司进行投资。公司不投入到运营中的现金为83万元,公司有息债务的当前市场价值为520万元。经基金投资经理研究,甲公司的加权平均资本成本为15%,当前甲公司的企业价值为1,769万元,以下表述正确的是()。

Ⅰ甲公司股权价值为1,332万元

Ⅱ甲公司股权价值为1,594万元

Ⅲ根据企业自由现金流折现模型计算估值时采用的折现率为股权资本成本

Ⅳ投资经理还可以采用其他估值方法辅助进行估值工作

A.Ⅱ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ

D.Ⅰ、Ⅳ

简单价值等式为

企业价值+现金=股权价值+债务

需要注意的是,等式中的各项值都是市场价值。

上述等式中,“债务”与资产负债表中的负债不同,只包括要支付利息的负债(如银行贷款),不包括不用支付利息的负债(如应付账款)。

“现金”是指不用投入到公司运营中的多余现金,即从货币资金总额中扣除用于日常经营所需的现金后剩下的余额。

一般情况下,对多余现金的处理往往采用比较简单的形式,即用所有账上的货币资金代替。

1769+83=股权价值+520,股权价值=1332

企业自由现金流对应的折现率为加权平均资本成本(WACC )。

考点:企业价值

对应章节:第五章 第三节 理解