根据《中国人民银行﹝2019﹞第30号公告》要求,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、浦发银行、上海银行等发布公告,将从3月1日起至8月31日,陆续受理存量浮动利率个人贷款的定价基准转换业务,客户可按照公告提示办理相关业务。

简单的说,就是从3月1号开始,你有一次机会把自己的房贷利率转换为LPR加点,或者固定利率。

什么是银行定价转换?

定价基准转换是指参考人民银行贷款基准利率定价的存量浮动利率贷款转换为参考贷款市场报价利率(LPR)定价。

需要转换的贷款要满足三个要素:

1、利率按基准利率上下浮确定(比如“基准利率上浮10%”或“基准利率打7折”)

2、浮动利率(比如利率在每年1月1日调整)

3、在2020年1月1日前已经发放,或者已经签订合同还未发放。

公积金个人住房贷款和固定利率贷款都不需要转换。

固定利率房贷可以改成浮动利率吗?

您可以选择转换为参考LPR定价,也可以选择转换为固定利率。

客户可将由原贷款合同约定的基于“央行基准利率”定价转换为以“贷款市场报价利率(LPR)”为定价基准加点形成(借款期限在5年及以内的主要参考1年期LPR加点形成,借款期限在5年以上的主要参考5年期以上LPR加点形成,加点可为负值),加点值在合同剩余期限内固定不变,可协商重新约定重定价周期和重定价日;也可转换为固定利率,利率水平在合同剩余期限内固定不变。

对于浮动利率贷款,贷款发放以后,将按照合同约定的重定价周期进行重定价; 对于固定利率,房贷利率与当前的利率水平保持不变。

相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求变化情况,请自主判断。利率定价基准只能转换一次,转换之后不能再次转换。

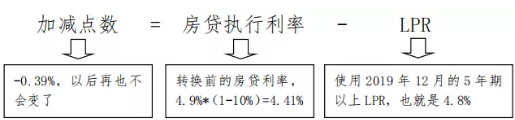

【举例】借款人小王,买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。

如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,小王这笔房贷的加减点数就是-0.39%=4.41%-4.8%,即减39个基点。

此后,直至这笔房贷偿还完毕为止,这个加减点数都保持不变,房贷利率将随着5年期以上LPR的变动而变化。

近3次贷款市场报价利率(LPR)

2020年2月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,5年期以上LPR为4.75%。以上LPR在下一次发布LPR之前有效。

2020年1月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%。以上LPR在下一次发布LPR之前有效。

2019年12月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%。以上LPR在下一次发布LPR之前有效。