自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

借款人可通过贷款银行咨询办理该业务。

(一)转换范围

1.2020年1月1日前已发放的和已签订合同但未发放的个人消费经营类贷款,包括个人消费贷款、个人质押贷款、个人支农贷款、个人助业贷款等;

2.借款合同中利率定价方式为参考贷款基准利率定价,且利率约定为浮动利率的;

3.2020年3月1日起,已处于最后一个重定价周期的贷款可不转换。

(二)转换原则

1.经借贷双方协商,可将原合同约定的利率定价方式转换为LPR加点形成的浮动利率,或转换为固定利率;

2.定价基准只能转换一次,转换之后不能再次转换;

3.借款人有多笔个人消费经营类贷款的,需要逐笔办理。

(三)转换方法

1.转换为LPR加点形成的浮动利率

(1)加点数值的计算

加点数值由借贷双方协商确定;加点数值可为负值;加点数值在合同剩余期限内固定不变。

(2)原合同借款期限在5年及以下的,参考1年期LPR;原合同借款期限在5年以上的,参考5年期以上LPR。

(3)在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR与转换协议约定的加点数值之和。

(4)经借贷双方协商,可重新约定重定价周期和重定价日。

2.转换为固定利率

转换后的利率水平由借贷双方协商确定,利率水平在合同剩余期限内固定不变

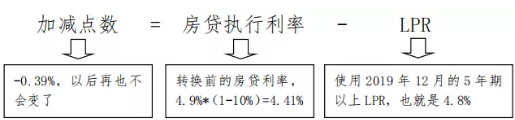

【举例】借款人小王,买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。

如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,小王这笔房贷的加减点数就是-0.39%=4.41%-4.8%,即减39个基点。

此后,直至这笔房贷偿还完毕为止,这个加减点数都保持不变,房贷利率将随着5年期以上LPR的变动而变化。