第一招

掌握计算题各章节考点分布

想要攻克计算题,首先必须全方位了解各计算题的考点分布情况,以及出题的特点,针对性强化复习,学习才能事半功倍。

基金私募股权考试中的计算题耗的耗时多,且很容易丢分,但是只要记住公式,并能熟练理解运用,就能轻松拿下计算题。

| 公式一 企业价值与股权价值等式 |

①简单价值等式: |

★★ |

| 公式二 相对估值法 |

①市盈率倍数法: 市盈率倍数=股权价值÷净利润=每股价值÷每股收益 ②企业价值/息税前利润倍数法: 息税前利润(EBIT)=净利润+所得税+利息 EV(企业价值)=EBIT×(EV/EBIT倍数) ③企业价值/息税折旧摊销前利润倍数法(适用于重资产企业): 息税折旧摊销前利润(EBITDA)=息税前利润(EBIT)+折旧+摊销 EV=EBITDA×(EV/EBITDA倍数) ④市净率倍数法(较适用于金融机构、银行业): 市净率倍数=股权价值÷净资产=每股价值÷每股净资产 ⑤市销率倍数法(适用于创业企业、公共交通、商业服务等): 市销率倍数=股权价值÷销售收入=每股价值÷每股销售收入 |

★★ |

| 公式三 债折现现金流估值法 |

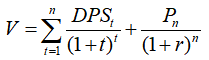

①红利折现模型:

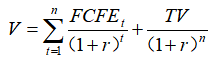

V=股权价值;DPSt=第t期的现金红利;n=详细预测期数;r=股权要求收益率;Pn=持有期末卖出股权时的预期价格。 ②股权自由现金流折现模型:

V=股权价值;FCFEt=第t期的股权自由现金流;n为详细预测期数;r=股权要求收益率(和红利折现模型中的r相同);TV=股权自由现金流的终值。 ③企业自由现金流折现模型:

EV=企业价值;FCFFt=第t期的企业自由现金流;n=详细预测期数;WACC=加权平均资本成本;TV=企业自由现金流的终值。

D=付息债务的市场价值;E=股权的市场价值;kd=税前债务成本;ke=股权资本成本;t=所得税税率 |

★★★ |

| 公式四 创业投资估值法 |

|

★★ |

| 公式五 债券久期 |

①估计目标公司在股权投资基金退出时的股权价值,一般使用相对估值法; ②计算当前股权价值 当前股权价值=退出时的股权价值/目标回报倍数=退出时的股权价值/(1+目标收益率)n ③估计股权投资基金在退出时的要求持股比例 要求持股比例=投资额/当前股权价值 ④估计股权稀释情况,计算投资时的持股比例 |

★★★ |

| 公式六 其他估值方法 |

①账面价值法 账面价值=公司总资产-公司总负债 若要评估目标公司的真正价值,还需对资产负债表的各个项目作出必要的调整。 ②重置成本法 待评估资产价值=重置全价-综合贬值=重置全价×综合成新率 |

★★ |

| 公式七 加权平均条款 |

A=B×(C+D)/(C+E) |

★★★ |

| 公式八 内部收益率(IRR) |

C0,C1,C2,...,Cn为每年现金流,既包含正现金流,也包含负现金流;r=折现率;NAV一般是以公允价值对未推出项目估值后的净资产。 |

★★ |

| 公式九 内部收益率(IRR) |

C0,C1,C2,...,Cn为投资者历年从基金获得的分配额;PI0,PI1,PI2,...,PIn为投资者历年向基金支付的实缴出资额,均为正数。 |

★★ |

1、某基金2016年1月1日投资A公司100万元,获得A公司20%股权份额,2016年12月31日基金通过协议转让持有的A公司所有股份获得144万元,在持有期间A公司没有分配股利,在不考虑税费的情况下,该基金投资获得的内部收益率为( )。

A.50%

B.44%

C.30%

D.20%

2、某公司在现时条件下重新购入一项新状态的资产,其重置全价为40000元,综合贬值为5000元,如果使用成本法进行估值,其综合成新率为( )。

A.87.5%

B.78.5%

C.13.5%

D.12.5%