2014经济师《中级工商管理》讲义笔记:第8章

三、资本结构理论

资本结构是指企业各种资金的构成及其比例关系,其中重要的是负债资金的比率问题。

(一)早期资本结构理论

1、净收益观点。在公司的资本结构中,债权资本的比例越大,公司的净收益或税后利润就越多,从而公司的价值就越高。(缺点:忽略了财务风险)

2、净营业收益观点。在公司的资本结构中,债权资本的多少、比例的高低,与公司的价值没有关系,决定公司的真正价值的因素是公司的净营业收益

(缺点:公司的价值不仅仅取决于经营业收益)

3、传统观点。增加债权资本对提高公司价值是有利的,但债权资本规模必须适度,如果公司负债过高,综合资本成本率就会升高,并使公司价值下降。

(二)MM资本理论

1、基本观点:在符合该理论的假设下,公司的价值与其资本结构无关。MM理论得出的两个重要命题

命题一———无论公司有无债权资本,其价值(普通股资本与长期债权资本的市场价值之和)等于公司所有资产的预期收益额(息税前利润)按适合该公司风险等级的必要报酬率(综合资本成本率)予以折现。

命题二———利用财务杠杆的公司,其股权资本率随筹资额的增加而增加,因此公司的市场价值不会随债权资本比例的上升而增加。资本成本较低的债务公司给公司带来的财务杠杆利益被股权资本成本率的上升而抵消,后使债务公司的综合资本成本率等于无债务公司的综合资本成本率,所以公司的价值与其资本结构无关。

2、MM资本结构理论的修正观点

命题一———有债务公司的价值等于有相同风险但无债务公司的价值加上债务的节税利益。按照修正的MM理论,公司债权比例与公司价值成正相关关系。

命题二———随着公司债权比例的提高,公司的风险也会上升,因而公司陷入财务危机甚至破产的可能性也就越大,由此会增加公司的额外成本,降低公司的价值。因此,公司资本结构应当是节税利益和债权资本比例上升而带来的财务危机成本或破产成本之间的平衡点。财务危机成本取决于公司危机发生的概率与危机的严重程度。

(三)新的资本结构理论

1、代理成本理论。公司债务的违约风险是财务杠杆系数的增函数,随着公司债权资本的增加,债权人的监督成本随之提升,债权人会要求更高的利率。这种代理成本终由股东承担,公司资本结构中债权比率过高会导致股东价值的降低。该理论仅限于债务的代理成本。

2、信号传递理论。公司可以通过调整资本结构来传递有关获利能力和风险方面的消息,以及公司如何看待股票市场的信息。按照这种理论,公司被低估时会增加债权资本,反之,公司价值被高估时会增加股权资本

3、啄序理论。公司倾向于首先采用内部筹资,因而不会传递任何可能对股价不利的信息,如果需要外部筹资,公司将先选择债权筹资,再选择其他外部股权筹资,这样不会传递对公司股价产生不利影响的信息。按照该理论,不存在明显的目标资本结构。

四、筹资决策方法

(一)定性分析

1、企业财务目标的影响分析

①利润化目标的分析。企业的净利润额,合理安排债权比例,尽可能降低资本成本,以提高企业的净利润水平

②每股盈余化目标的影响分析。应该把企业的利润和股东投入的资本联系起来考察,用每股利润来概括企业的财务目标,以避免利润化目标的缺陷。

③公司价值化目标。主要适用于公司的资本结构决策,以公司价值化为目标,在适度的财务风险条件下合理确定债权资本比例,尽可能的提高公司的价值。

2、投资者动机的影响分析。债权投资者投资动机是获取一定的利息收入,股权投资者投资动机是获得一定的股利收益并使投资价值不断增值。

3、债权人态度的影响分析。贷款银行的态度。

4、经营者行为的影响分析。如果经营者不愿意控制权落入他人,则会尽量采用债务融资的方式,而不发行新股增资。

5、企业财务状况和发展能力的影响分析。发展较差,通过留存收益来补充资本。发展较强,则会外部融资。

6、税收政策的影响。企业所得税税率越高,借款举债的好处越大。

7、资本结构的行业差别分析。

(二)定量分析法

企业资本结构决策即确定资本结构,指企业在适度财务风险的条件下,使其预期的综合成本率,同时使企业价值的资本结构。

1、资本成本比较法

指在适度的财务风险下,测算可供选择的不同资本结构或筹资组合方案的综合资本成本率,并以此为标准互相比较确定资本结构的方法。实质:利润化而不是企业价值化,一般适用于资本规模较小,资本结构简单的非股份企业。

2、每股利润分析法

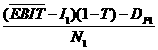

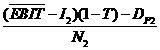

是利用每股利润无差别点进行资本结构决策的方法。每股利润无差别点是指两种或两种以上筹资方案下普通股每股利润相等时的息税前利润点。测算公式如下:

=

=

其中:![]() ————息税前利润平衡点,即每股利润无差别点

————息税前利润平衡点,即每股利润无差别点

![]()

![]() ——————两种增资方式下的长期债务年利息

——————两种增资方式下的长期债务年利息

DP1 DP2 ————两种增资方式下的优先股年股利

N1 N2 —————两种增资方式下的普通股股数

每股利润分析法决策规则:解出![]() ,当实际EBIT大于无差别点时,选择报酬固定的筹资方式更有利,当实际EBIT小于无差别点时,选择报酬非固定型筹资方式,(负债,优先股报酬是固定的,普通股的报酬是不固定的)

,当实际EBIT大于无差别点时,选择报酬固定的筹资方式更有利,当实际EBIT小于无差别点时,选择报酬非固定型筹资方式,(负债,优先股报酬是固定的,普通股的报酬是不固定的)

五、公司上市筹资

(一)公司上市动机

1、可获得巨大股权融资的平台。获得大量权益资金,降低企业的资产负债率水平。

2、提高股权流动性

3、提供公司的并购活动能力

4、丰富员工激励机制

5、提高公司估值水平

6、完善公司法人治理结构

7、如境外上市,满足公司对不同外汇资金的需求,提升公司国际形象和信誉,增加商业机会。

(二)公司上市的方式(自主上市和买壳上市)

自主上市:指企业依法改造为股份有限公司或依法组建起股份有限公司或,经中国证监会核准,公开发行股票,从而成为上市公司的上市模式。

自主上市的好处:

1、优化公司治理结构,明确发展方向,为日后发展打下良好基础

2、改制、改建、上市重组通常发生 在企业内部或关联企业,整合起来容易

3、会筹集到大量资金,并获得大量的溢价收益。

4、不存在大量现金流支出

5、大股东的控股比例高,容易实现控制

不利之处:

1、改制、改建、上市重组、待批、辅导等过程繁杂,需要时间较长,费用较高

2、自主上市门槛高

3、整个公司的保密性差。

买壳上市:指非上市公司通过并购上市公司的股份来取得上市地位,然后利用反向收购方式注入自己的相关资产,后通过合法的公司变更手续,使非上市公司成为上市公司。

好处:1、速度快

2、不需要经过改制、待批、辅导等过程,程序简单

3、保密性好于直接上市

4、有巨大的广告效应

5、借亏损公司的“壳”合理避税

6、可作为战略转移或扩张的实施途径

不利之处:1、整合难度大,特别是人事整合和文化整合

2、不能同时实现筹资功能

3、可能有大量现金流出

4、入主后只能达到相对控股

5、可能面临反收购的变数

(三)公司上市地的选择

境外上市的好处

1、有利于打造国际化公司

2、有利于改善公司经营机制和公司治理

3、有利于实施股票期权

4、上市核准过程明确,上市与否及时间安排清楚

5、融资额大,没有相应再融资约束

6、能够筹集外币。

真题推荐:2003年-2013年中级经济师历年真题|初级经济师历年真题

2014新信息:2014年经济师考试报名时间|考试时间|考试指南|报考指南

网校辅导:为帮助考生在自学的基础上能较好地掌握2014年经济师考试内容,233网校提供了2014年经济师初中级经济基础冲刺班、习题班等课程!免费试听>>,233网校经济师考试培训获得了全国各地考生的好评,点击进入查看各考友对老师的评论》》

相关推荐

- 2016年中级工商管理章节讲义第八章(3)05-20

- 2016年中级工商管理章节讲义第八章(2)05-20

- 2016年中级工商管理章节讲义第八章(1)05-20

- 2016年中级经济师考试工商管理章节讲义05-16

- 2016年中级经济师工商管理章节讲义第七章(2)05-16

| �γ�רҵ���� | ��ʦ | ԭ��/�Żݼ� | ������� | ���� |

|---|---|---|---|---|

| 2017���м����û���֪ʶ������ | ������ | ��350 / ��350 |  |

���� |

| 2017���м����ھ����� | ������ | ��350 / ��350 | |

���� |

| 2017���м�������Դ���������� | ������ | ��350 / ��350 | |

���� |

| 2017���м����̹��������� | ����ͮ | ��350 / ��350 | |

���� |

| 2017���м�����˰�վ����� | ���ɱ� | ��350 / ��350 | |

���� |

| 2017���м���������ר������ | ��� | ��350 / ��350 | |

���� |

| 2017���м����ز����þ����� | ��� | ��350 / ��350 | |

���� |

| 2017���м�����ʦũҵ���þ����� | κ���� | ��350 / ��350 | |

���� |