2015хЙДфИчКЇхЗЅхчЎЁчщЂфЙ чЅшЏяМчЌЌх ЋчЋ

(фИ)щшДДчАчАщцЕщцц

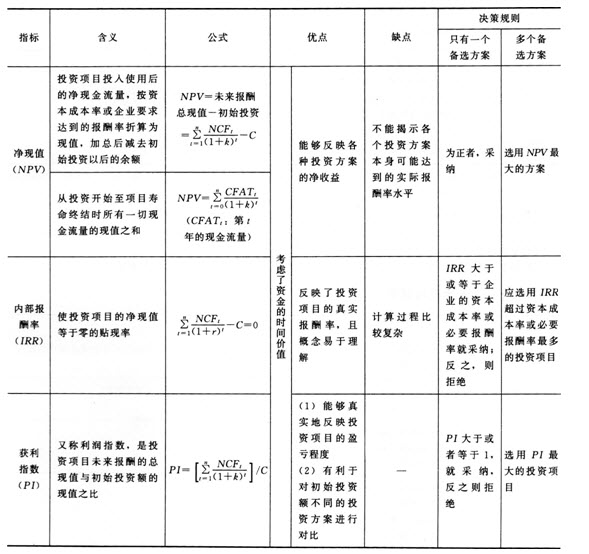

щшДДчАчАщцЕщцц цЏцфИшшшДЇхИцЖщДфЛЗхМчцц у

цц |

хЋфЙ |

х ЌхМ |

хГчшЇх |

чМКчЙ | |

|

цшЕхцЖц(PP)

|

цхцЖххЇ

|

(1)хІццЏхЙДчNCFчИчяМ |

|

цВЁ |

(1)цВЁцшшхцЖццЛЁхччАщцЕщчЖхЕ

|

|

хЙГхцЅщ

Ќч

|

цшЕщЁЙчЎхЏП

|

ARR=хЙГхчАщцЕщяМххЇцшЕщЂУ100яМ

|

(1)хЊцщЋфКхП

шІхЙГхцЅщ

ЌччцЙцЁцшНх

Ѕщ |

цЖ

|

|

уфО19яМхщщЂуцфМфИцЌВшДшПфИхАшЎОхЄяМщшІцЏфЛ300фИх

яМшЏЅшЎОхЄфНПчЈхЏПхНфИК4хЙДяМц цЎхМяМщчЈчДчКПцГшЎЁцццЇяМщЂшЎЁцЏхЙДхЏфКЇчшЅфИхчАщцЕщ140фИх

яМшЅцхОчЈчфИК25яМ

яМхцшЕхцЖцфИКяМууяМхЙДу

AяМ2яМ1

BяМ2яМ3

CяМ2яМ4

DяМ3яМ2

учцЁуA

ушЇЃцуцЌщЂшцЅцшЕхцЖцчшЎЁчЎуцшЕхцЖц=ххЇцшЕщЂяМцЏхЙДчNCF=300яМ140=2.1(хЙД)у

уфО20яМхщщЂухІццфИщЁЙчЎчщЁЙчЎцфИК4хЙДяМщЁЙчЎцЛцшЕщЂфИК600фИх

яМцЏхЙДчАщхцЕщххЋфИК200фИх

у330фИх

у240фИх

у220фИх

яМхшЏЅщЁЙчЎфИшшшЕщцЖщДфЛЗхМцЖчхЙГхцЅщ

ЌчфИКяМууяМу

AяМ16яМ5яМ

BяМ22яМ5яМ

CяМ33яМ

DяМ41яМ25яМ

учцЁуD

ушЇЃцуцЌщЂшцЅхЙГхцЅщ

ЌччшЎЁчЎухЙГхцЅщ

Ќч=хЙГхчАщцЕщяМххЇцшЕщЂУ100яМ

=[(200+330+240+220)УЗ4]яМ600У100яМ

=41яМ25яМ

у

(фК)шДДчАчАщцЕщцц

шДДчАчАщцЕщцц цЏцшшфКшЕщчцЖщДфЛЗхМяМхЙЖхАцЊцЅххЙДччАщцЕщчЛфИцчЎфИКчАхМхшПшЁхцшЏфЛЗчцц ушПчБЛцц шЎЁчЎух

ЈщЂяМхЙЖфИшшфКцшЕщЁЙчЎцДфИЊхЏПхНцх

чцЅщ

Ќц

хЕ,фНшЎЁчЎцЙцГцЏшОхЄцу

уфО21ТЗхщщЂуфНПчЈх

щЈцЅщ

ЌчцГшПшЁхКхЎшЕфКЇцшЕхГчцЖяМщцЉхЏшЁцЙцЁчц хцЏх

щЈцЅщ

ЌчшІяМууяМу

AяМщЋфКшЕцЌццЌч

BяМфНфКшЕцЌццЌч

CяМщЋфКц хчІЛхЗЎч

DяМфНфКц хчІЛхЗЎч

учцЁуA

ушЇЃцуцЌщЂшцЅх

щЈцЅщ

ЌччхГчшЇхухЈхЊцфИфИЊхЄщцЙцЁчщчКГфИхІхГчфИяМхІцшЎЁчЎхКчх

щЈцЅщ

ЌчхЄЇфКцчфКфМфИчшЕцЌццЌчцхП

шІцЅщ

ЌчхАБщчКГяМхфЙяМхцчЛу

(фИ)щЁЙчЎцшЕхГчшЏфЛЗцц чшПчЈ

хЈшПшЁцшЕхГчцЖяМфИЛшІфНПчЈчцЏшДДчАцц ухЈфКцЅщцЉхГчфИяМфНПчЈфИфИЊшДДчАцц цЖяМхНщцЉчЛшЎКфИфИшДцЖяМхЈц шЕцЌщщчц

хЕфИяМфЛЅхчАхМфИКщцЉц ху

уфО22ТЗхщщЂух

ЌхИхЈхЏЙфКцЅчцшЕцЙцЁщцЉхГчфИухНфНПчЈфИхчхГчцц цщчцЙцЁфИфИшДцЖяМхЈц шЕцЌщщчц

хЕфИяМхКфЛЅяМууяМцц фИКщцЉфОцЎу

- цшЕхцЖц

- шЗхЉццА

- х щЈцЅщ Ќч

- хчАхМ

учцЁуD

ушЇЃцуцЌщЂшцЅшДЂхЁхЏшЁцЇшЏфЛЗцц чшПчЈухЈфКцЅщцЉхГчфИяМхНщцЉчЛшЎКфИфИшДцЖяМхЈц шЕцЌщщчц

хЕфИяМфЛЅхчАхМфИКщцЉц ху

уу2015цАфПЁцЏяМ233чНц ЁшЎВхИцхЏМ2015хЙДчЛцЕхИхЄфЙ хЄшяНфИфИщцЉяНцЅшцхяНчЇчЎ

уучщЂцЈшяМ2004-2014фИчКЇчЛцЕхИчщЂхчцЁу2005хЙД-2014хчКЇчЛцЕхИчщЂхчцЁ

уушшЏфКЄцЕхКяМQQчОЄяМ313457624у316048990у326276316

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2015хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2015хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |