2014хЙДчЛцЕхИуфИчКЇхЛКчуцАхКшЏцхяМчЌЌфИчЋ

шчЙфКушЎОшЎЁщЖцЎЕхЗЅчЈщ фЛЗчшЎЁфЛЗцЙцГ

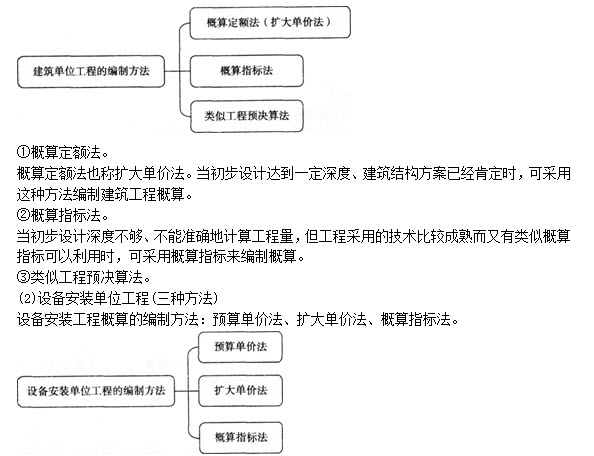

(фИ)шЎОшЎЁцІчЎ

1яМхфНхЗЅчЈцІчЎччМхЖцЙцГ

(1)хЛКчхфНхЗЅчЈ(фИчЇцЙцГ)

хЛКчхфНхЗЅчЈцІчЎччМхЖцЙцГяМцІчЎхЎщЂцГуцІчЎцц цГучБЛфММхЗЅчЈщЂхГчЎцГу

т щЂчЎхфЛЗцГу

хНхцЅшЎОшЎЁцшЏІчЛшЎОхЄцИ хцЖяМхЏчДцЅцщЂчЎфЛЗчМхЖшЎОхЄхЎшЃ хфНхЗЅчЈцІчЎу

тЁцЉхЄЇхфЛЗцГу

хНхцЅшЎОшЎЁчшЎОхЄцИ хфИхЎхЄяМцфЛ ццхЅшЎОхЄчшДЈщцЖяМхЏщчЈфИЛфНшЎОхЄуцхЅшЎОхЄцхЗЅшКчКПччЛМхцЉхЄЇхЎшЃ хфЛЗчМхЖцІчЎу

тЂцІчЎцц цГу

хИИчЈчцІчЎцц хНЂхМх цЌфИЄчБЛяМфИцЏцшЎОхЄшДЙччОхцЏшЎЁчЎхЎшЃ хЗЅчЈшДЙчЈяМщчЈфКфЛЗц МцГЂхЈфИхЄЇчхЎхфКЇххщчЈфКЇхяМфКцЏццЏхЈшЎОхЄхЎшЃ шДЙцц шЎЁчЎхЎшЃ хЗЅчЈшДЙчЈяМщчЈфКшЎОхЄфЛЗц МцГЂхЈшОхЄЇчщц хшЎОхЄххМшПшЎОхЄчхЎшЃ хЗЅчЈцІчЎу

уфО3ТЗхщщЂучМхЖхЛКчхфНхЗЅчЈцІчЎцЖяМшЅхцЅшЎОшЎЁшООхАфИхЎцЗБхКІухЛКччЛццЙцЁхЗВчЛшЏхЎяМщхЎщчЈччМхЖцЙцГцЏяМууяМу

AяМхЎчЉцГ

BяМщ фЛЗцц фМАчЎцГ

CяМцІчЎхЎщЂцГ

DяМчБЛфММхЗЅчЈщЂхГчЎцГ

учцЁуC

ушЇЃцуAхЎчЉцГцЏчМхЖцНхЗЅхОщЂчЎчцЙцГфЙфИяМBщ фЛЗцц фМАчЎцГцЏфМАчЎчМхЖцЙцГфЙфИяМCцІчЎхЎщЂцГцЏчМхЖцІчЎчцЙцГфЙфИяМDчБЛфММхЗЅчЈщЂхГчЎцГцЏцІчЎчМхЖцЙцГфЙфИу

шЅхцЅшЎОшЎЁшООхАфИхЎцЗБхКІухЛКччЛццЙцЁхЗВчЛшЏхЎяМщхЎщчЈцІчЎхЎщЂцГу

2яМхщЁЙхЗЅчЈчЛМхцІчЎччМхЖцЙцГ

(1)чМхЖшЏДцттчМхЖфОцЎучМхЖцЙцГуфИЛшІццхшЎОхЄчцАщух ЖфЛцх ГщЎщЂу

(2)чЛМхцІчЎшЁЈу

т хЛКчхфНхЗЅчЈцІчЎу

тЁшЎОхЄххЎшЃ хфНхЗЅчЈцІчЎу

тЂхЗЅчЈхЛКшЎОх ЖфЛшДЙчЈчцІчЎу

3яМхЛКшЎОщЁЙчЎцЛцІчЎччМхЖцЙцГ

(1)чМхЖшЏДц

(2)цЛцІчЎшЁЈ

т хЗЅчЈшДЙчЈцІчЎ

тЁхЗЅчЈх ЖфЛшДЙчЈцІчЎ

тЂщЂхЄшДЙххЛКшЎОцхЉцЏцІчЎ

уфО4ТЗхЄщщЂуфИшПАцфЛЖфИяМхБфКхЛКчхЗЅчЈцІчЎчцяМууяМу

AяМчЛццАДхЗЅчЈцІчЎ

BяМшЎОхЄхЎшЃ хЗЅчЈцІчЎ

CяМщцхЗЅчЈцІчЎ

DяМххАфНПчЈшДЙцІчЎ

EяМщЂхЄшДЙцІчЎ

учцЁуAC

ушЇЃцущщЁЙBхБфКшЎОхЄххЎшЃ хЗЅчЈцІчЎяМщщЁЙDхБфКхЗЅчЈхЛКшЎОх ЖфЛшДЙчЈцІчЎяМщщЁЙEхБфКщЂхЄшДЙххЛКшЎОцхЉцЏцІчЎу

(фК)цНхЗЅхОщЂчЎ

1яМхфЛЗцГ

(1)цЅщЊЄ

цЅх чЎхКчДцЅхЗЅчЈшДЙяМчЌЌфКцЅхфОцЌЁх фИцЊцНшДЙущДцЅшДЙухЉцЖІхчЈщяМхОхАхфНфИяМчЈчцНхЗЅхОщЂчЎфЛЗц Му

(2)чДцЅхЗЅчЈшДЙччЎцГ

хфНхЗЅчЈчДцЅхЗЅчЈшДЙ=т(хщЁЙхЗЅчЈхЗЅчЈщУфККхЗЅхфЛЗ)+т(хщЁЙхЗЅчЈхЗЅчЈщУццхфЛЗ)+т(хщЁЙхЗЅчЈхЗЅчЈщУцКцЂАхАчхфЛЗ)у

хЎшДЈяМхщЁЙхЗЅчЈчДцЅхЗЅчЈшДЙцЛфЛЗфИхфЛЗУхЗЅчЈщу

2яМхЎчЉцГ

(1)цЅщЊЄ

цЅх чЎхКчДцЅхЗЅчЈшДЙяМчЌЌфКцЅхфОцЌЁх фИцЊцНшДЙущДцЅшДЙухЉцЖІхчЈщяМхОхАхфНхЗЅчЈчцНхЗЅхО

уфО8ТЗцЁфОхцщЂуцххЛКхЗЅчЈщчЈхЗЅцхфЛЗцГчМхЖцНхЗЅхОщЂчЎуцх ГщЂчЎшЕцхІфИяМ

хКхЗ |

хщЈхЗЅчЈхчЇА |

чДцЅхЗЅчЈшДЙшфЛЗ(х ) |

хКхЗ |

хщЈхЗЅчЈхчЇА |

чДцЅхЗЅчЈшДЙхфЛЗ(х ) |

|

фИ |

хцЙхЗЅчЈ |

701.30 |

х |

цЈчЛцхЗЅчЈ |

1344.00 |

|

фК |

ч чГхЗЅчЈ |

33752.92 |

фИ |

цЅМхАщЂхЗЅчЈ |

6710.24 |

|

фИ |

хАхКфИхКчЁхЗЅчЈ |

2536.85 |

х Ћ |

хБщЂхЗЅчЈ |

3581.71 |

|

х |

ч МхщЂч МхЗЅчЈ |

54316.24 |

фЙ |

шЃ щЅАхЗЅчЈ |

14108.62 |

|

фК |

щЈчЊхЗЅчЈ |

29793.12 |

х |

щхБчЛцхЗЅчЈ |

5085.68 |

хЗВчЅцЊцНшДЙфИКl5873яМ93х

яМщДцЅшДЙцчДцЅшДЙч8яМ3яМ

шЎЁхяМхЉцЖІчфИК7яМ

яМчЛМхчЈчфИК3яМ41яМ

яМхЛКчщЂчЇЏфИК356яМ47m2у

1яМшЏЅхЗЅчЈччДцЅшДЙцЏяМууяМх

у

AяМ151930яМ68

BяМ167804яМ61

CяМ181702яМ55

DяМ194421яМ72

учцЁуB

ушЇЃцуцГЈцчДцЅшДЙфИчДцЅхЗЅчЈшДЙчхКхЋяМчДцЅшДЙ=чДцЅхЗЅчЈшДЙ+цЊцНшДЙяМчДцЅхЗЅчЈшДЙ=т(хщЈхщЁЙхЗЅчЈщУхфЛЗ)у

чДцЅхЗЅчЈшДЙ=701яМ30+33752яМ92+2536яМ85+54316яМ24+29793яМ12+1344яМ00+6710яМ24+3581яМ71+

14108яМ62+5085яМ68=151930яМ68(х

)у

чДцЅшДЙ=151930яМ68+15873яМ93=167804яМ61(х

)у

2яМшЏЅхЗЅчЈхцЙщ фЛЗфИКяМууяМх

яМm2у

AяМ509яМ73

BяМ564яМ10

CяМ545яМ41

DяМ426яМ21

учцЁу B

ушЇЃцуфЛЅчДцЅшДЙфИКшЎЁчЎхКчЁу

хЗЅчЈцЛщ фЛЗ=чДцЅшДЙ+щДцЅшДЙ+хЉцЖІ+чЈщ=[чДцЅшДЙ+чДцЅшДЙУщДцЅшДЙч+(чДцЅшДЙ+щДцЅшДЙ)УхЉцЖІч](1+чЛМхчЈч)у

=[167804яМ61+167804яМ61У8яМ3яМ

+(167804яМ61+167804яМ61У 8яМ3яМ

)У 7яМ

]У(1+3яМ41яМ

)=201084яМ53(х

)у

х цЄхцЙщ фЛЗ=цЛщ фЛЗяМхЛКчщЂчЇЏ=201084яМ53УЗ356яМ47=564яМ10(х

яМm3)у

3яМшЏЅхЗЅчЈшЅщчЈхЎчЉцГчМхЖщЂчЎяМхшЎЁчЎхКчщ фЛЗяМууяМу

AяМфИшЌхАфКхфЛЗцГчшЎЁчЎчЛц

BяМфИшЌхЄЇфКхфЛЗцГчшЎЁчЎчЛц

CяМхКшЏЅчфКхфЛЗцГчшЎЁчЎчЛц

DяМцДчЌІххЎщ

учцЁуBD

ушЇЃцухЗЅчЈщчЈхЎчЉцГчМхЖщЂчЎяМшЎЁчЎхКчщ фЛЗфИшЌхЄЇфКхфЛЗцГчшЎЁчЎчЛцяМцДчЌІххЎщ

у

2яМчЛМххфЛЗцГ

хЗЅчЈхцПх

фЛЗ=т(хщЁЙхЗЅчЈщУчЛМххфЛЗ)

чЛМххфЛЗчшЎЁчЎцЙцГяМ

(1)фЛЅчДцЅшДЙфИКшЎЁчЎхКчЁу

хНххщЁЙхЗЅчЈццшДЙх фККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁчцЏфОшОхЄЇцЖяМхЏщчЈфЛЅфККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁфИКхКцАшЎЁчЎшЏЅхщЁЙчщДцЅшДЙххЉцЖІу

(2)фЛЅфККхЗЅшДЙхцКцЂАшДЙфИКшЎЁчЎхКчЁу

хНххщЁЙхЗЅчЈццшДЙх фККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁчцЏфОшОхАцЖяМхЏщчЈфЛЅфККхЗЅшДЙхцКцЂАшДЙхшЎЁфИКхКцАшЎЁчЎшЏЅхщЁЙчщДцЅшДЙххЉцЖІу

(3)фЛЅфККхЗЅшДЙфИКшЎЁчЎхКчЁу

хІшЏЅхщЁЙхЗЅчЈччДцЅшДЙфИц ццшДЙхцКцЂАшДЙяМшфЛ

фИКфККхЗЅшДЙцЖяМхЏщчЈфЛЅфККхЗЅшДЙфИКхКцАшЎЁчЎшЏЅхщЁЙчщДцЅшДЙххЉцЖІу

уцГЈцух

ЈшДЙчЈчЛМххфЛЗфИхЗВх

цЌфКчДцЅхЗЅчЈшДЙущДцЅшДЙухЉцЖІхчЈщяМх цЄфЛЅхфИххчЌшЎЁчЎхЉцЖІфИчЈщу

уфО9ТЗхщщЂущчЈчЛМххфЛЗцГцЖяМхНххщЁЙхЗЅчЈццшДЙх фККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁчцЏфОшОхЄЇцЖяМхЏщчЈяМууяМфИКхКцАшЎЁчЎхщЁЙхЗЅчЈчщДцЅшДЙу

AяМфККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁ

BяМфККхЗЅшДЙхцКцЂАшДЙхшЎЁ

CяМфККхЗЅшДЙ

DяМццшДЙ

учцЁуA

ушЇЃцухНххщЁЙхЗЅчЈццшДЙх фККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁчцЏфОшОхЄЇцЖяМхЏщчЈфЛЅфККхЗЅшДЙуццшДЙуцКцЂАшДЙхшЎЁфИКхКцАшЎЁчЎшЏЅхщЁЙчщДцЅшДЙххЉцЖІу

(фИ)хЛКшЎОхЗЅчЈцПх

ххфЛЗц М

1яМхНщ

цЏфОхЏЙцПх

ххфЛЗц МчхчБЛ

(1)цЛфЛЗххттцЏфЛчЛцПх

цЙчцЌОщЁЙцЏфИфИЊшЇхЎчцЛфЛЗщщЂяМх

цЌфИхЏшАхМцЛфЛЗххххЏшАхМцЛфЛЗххфИЄчЇхНЂхМу

т фИхЏшАхМцЛфЛЗхх

шПчЇххчфЛЗц МшЎЁчЎцЏфЛЅхОчКИхшЇхЎушЇшфИКхКчЁяМцПхх

хцЙхАБцПх

щЁЙчЎххфИфИЊхКхЎчцЛфЛЗяМчБцПх

цЙфИчЌх

цЛяМфИшНхху

щхИИщчЈфКхЗЅцшОч(хІфИхЙДфЛЅх

)чщЁЙчЎу

тЁхЏшАхМцЛфЛЗхх

шПчЇххчцЛфЛЗфИшЌфЙцЏфЛЅхОчКИхшЇхЎушЇшфИКшЎЁчЎхКчЁяМфНхЎцЏцццц хНцЖччЉфЛЗцАДхЙГшПшЁшЎЁчЎчушПцЏфИчЇчИхЏЙхДхЎчфЛЗц Му

шПчЇххфИфИхЏшАхМцЛфЛЗххфИхфЙхЄхЈфКяМхЎхЏЙхххЎцНфИхКчАчщЃщЉфНфКхцяМхх

цЙцПц

фКщшДЇшЈшшПфИфИхЏщЂцЕшДЙчЈх чД чщЃщЉяМшцПх

цЙхЊцПц

фКхЎцНфИхЎчЉхЗЅчЈщуццЌххЗЅцчх чД чщЃщЉу

хЏшАхМцЛфЛЗхххц ЗщчЈфКхЗЅчЈх

хЎЙхццЏчЛцЕцц шЇхЎхОцчЁЎчщЁЙчЎяМчБфКххфИхцшАхМцЁцЌОяМцфЛЅхЗЅцхЈфИхЙДфЛЅфИчщЁЙчЎшОщфКщчЈшПчЇхххНЂхМу

чЙхОяМфЛЗц МцЏцЛфЛЗухО

хЎцНчхЗЅчЈцЇшДЈххЗЅчЈщхКфКх

цчЁЎххЎу

уфО10ТЗхщщЂуфИххЛКчхЗЅчЈццЌхххНЂхМфИяМхх

цЙцПц

фКщшДЇшЈшщЃщЉяМшцПх

цЙцПц

фКхЎчЉхЗЅчЈщуццЌчщЃщЉчцЏяМууяМу

AяМфИхЏшАхМцЛфЛЗхх

BяМхфЛЗхх

CяМхЏшАхМцЛфЛЗхх

DяМццЌх щ

Ќщхх

учцЁуC

ушЇЃцушПчЇхНЂхМчххцЏхЏшАхМцЛфЛЗхху

(2)хфЛЗххяМх

цЌфМАчЎхЗЅчЈщхфЛЗхххчКЏхфЛЗххфИЄчЇхНЂхМу

т фМАчЎхЗЅчЈщхфЛЗхх

шПчЇххцЏфЛЅхЗЅчЈщшЁЈххЗЅчЈхфЛЗшЁЈфИКхКчЁхфОцЎцЅшЎЁчЎххфЛЗц МчуфКІхЏчЇАфИКшЎЁщфМАфЛЗххущчЈшПчЇххцЖяМшІцБхЎщ

хЎцчхЗЅчЈщфИхфМАшЎЁчхЗЅчЈщфЙщДфИшНцхЎшДЈцЇчхцДу

щчЈфМАшЎЁхЗЅчЈщхфЛЗхххЏфЛЅфНПцПх

цЙхЏЙх

Жцц чхЗЅчЈшхДцфИфИЊцчЁЎчцІхПЕушПчЇххфИшЌщчЈфКхЗЅчЈцЇшДЈцЏшОцИ

цЅяМфНфЛЛхЁхх

ЖшІцБц хфИшНхЎх

ЈчЁЎхЎчц

хЕу

щчЈшПчЇххцЖяМхЗЅчЈщцЏчЛфИшЎЁчЎхКцЅчяМцПх

цЙхЊшІчЛшПхЄц ИхЙЖхЁЋфИщхНчхфЛЗхАБхЏфЛЅфКяМцПц

щЃщЉшОхАяМхх

цЙфЙхЊшІхЎЁц ИхфЛЗцЏхІхчхГхЏяМхЏЙхцЙщНцЙфОПучЎххНщ

фИщчЈшПчЇхххНЂхМчцЏшОхЄу

тЁчКЏхфЛЗхх

щчЈшПчЇхНЂхМчххцЖяМхх

цЙхЊхцПх

цЙчЛхКхх

хЗЅчЈчцх

ГхщЈхщЁЙхЗЅчЈфЛЅххЗЅчЈшхДяМфИщхЏЙхЗЅчЈщфНфЛЛфНшЇхЎу

шПчЇхххНЂхМфИЛшІщчЈфКцВЁццНхЗЅхОяМхЗЅчЈщфИцяМхДцЅщхМхЗЅччДЇшПЋхЗЅчЈу

(3)ццЌх щ

ЌщххттцЏчБфИфИЛхцПх

хфНцЏфЛхЗЅчЈщЁЙчЎчхЎщ

ццЌяМхЙЖцфКх

чКІхЎчцчЇцЙхМцЏфЛщ

ЌщчххчБЛху

шПчЇхххНЂхМфИЛшІщчЈфКхЗЅчЈх

хЎЙхх

ЖццЏчЛцЕцц хАцЊх

ЈщЂчЁЎхЎчц

хЕу

ццЌх щ

ЌщххфИшЌхфИКфЛЅфИх чЇхНЂхМяМ

т ццЌх хКхЎчОхцЏщ

Ќщ

шПчЇххфЛЗцЏфИфИЛхЏЙцПх

хцЏфЛчфККхЗЅуццхцНхЗЅцКцЂАфНПчЈшДЙхчЎЁчшДЙчцхЎщ

ццЌх

ЈщЈцЎхЎшЁЅхПяМхцЖцч

ЇхЎщ

чДцЅццЌчхКхЎчОхцЏфЛчЛцПх

хфИчЌщ

ЌщяМфНфИКцПх

хчхЉцЖІу

шПчЇххфЛЗфНПхОхЗЅчЈцЛщ фЛЗхфЛчЛцПх

хчщ

ЌщщхЗЅчЈццЌхЂх шхЂх яМфИхЉфКщМхБцПх

хщфНццЌяМхОхАшЂЋщчЈу

тЁццЌх хКхЎщщЂщ

Ќщ

шПчЇххфЛЗфИфИшПАццЌх хКхЎчОхцЏщ

ЌщххфЛЗчИфММух

ЖфИхфЙхЄфЛ

хЈфКфИфИЛцЏфЛчЛцПх

хчщ

ЌщцЏфИчЌхКхЎщщЂчщ

Ќщу

щчЈфИшПАфИЄчЇххфЛЗцЙхМцЖяМфИКфКщПх

цПх

хфМхОшЗхОцДхЄчщ

ЌщшхЏЙхЗЅчЈццЌфИх цЇхЖяМхОхОхЈцПх

ххфИшЇхЎфИфКтшЁЅх

цЁцЌОтяМфЛЅщМхБцПх

хшчКІшЕщяМщфНццЌу

тЂццЌх хЅчН

щчЈшПчЇххфЛЗяМщІх

шІчЁЎхЎфИфИЊчЎц ццЌяМшПфИЊчЎц ццЌцЏц ЙцЎчВчЅфМАчЎчхЗЅчЈщххфЛЗшЁЈчМхЖхКцЅчухЈцЄхКчЁфИяМц ЙцЎчЎц ццЌцЅчЁЎхЎщ

ЌщчцАщЂяМхЏфЛЅцЏчОхцАчхНЂхМяМфЙхЏфЛЅцЏфИчЌхКхЎщ

Ќщу

тЃщщЂццЌх хКхЎщ

Ќщ

шПчЇхххНЂхМцхЉфКцЇхЖхЗЅчЈцшЕяМхЙЖшНщМхБцПх

хщхКІхАщфНхЗЅчЈццЌу

уфО11ТЗхщщЂуфИхх

ГфКццЌх щ

ЌщххчшЏДцГфИяМцЃчЁЎчцЏяМууяМу

AяМщчЈфКхЗЅцшОччщЁЙчЎ

BяМщчЈфКхЗЅчЈх

хЎЙхх

ЖццЏчЛцЕцц хАцЊх

ЈщЂчЁЎхЎчц

хЕ

CяМщчЈфКхЗЅчЈх

хЎЙцчЁЎчц

хЕ

DяМщ

ЌщщщЂхП

щЁЛфКххКхЎяМфИхОшАцД

учцЁуB

ушЇЃцухЗЅчЈх

хЎЙхх

ЖццЏчЛцЕцц хАцЊх

ЈщЂчЁЎхЎчц

хЕщхИИщчЈццЌх щ

Ќщхху

уфОl2ТЗхщщЂухЈщчЈццЌх щ

ЌщшхфЛЗцЖяМфИКфКццхАцЇхЖхЗЅчЈцшЕяМхЙЖшНщМхБцПх

хщхКІчщфНхЗЅчЈццЌяМщчЈяМууяМчЁЎхЎчххфЛЗу

AяМщщЂццЌх хКхЎщ

Ќщ

BяМццЌх хКхЎчОхцЏщ

Ќщ

CяМццЌх хКхЎщщЂ

DяМццЌх хЅчН

учцЁуA

ушЇЃцущщЂццЌх хКхЎщ

ЌщхххНЂхМцхЉфКцЇхЖхЗЅчЈцшЕяМхЙЖшНщМхБцПх

хщхКІхАщфНхЗЅчЈццЌу

2яМухЛКшЎОхЗЅчЈфЛЗцЌОчЛчЎцшЁхцГуфИчцПх

ххфЛЗхчБЛ

(1)хКхЎцЛфЛЗ

хххЗЅцшОчфИхЗЅчЈххцЛфЛЗшОфНчхЗЅчЈяМхЏфЛЅщчЈхКхЎцЛфЛЗххцЙхМу

(2)хКхЎхфЛЗ

хцЙхЈххфИчКІхЎчЛМххфЛЗх

хЋчщЃщЉшхДхщЃщЉшДЙчЈчшЎЁчЎцЙцГяМхЈчКІхЎчщЃщЉшхДх

чЛМххфЛЗфИхшАцДущЃщЉшхДфЛЅхЄччЛМххфЛЗшАцДцЙцГяМхКхНхЈххфИчКІхЎу

(3)хЏшАфЛЗц М

хЏшАфЛЗц Мх

цЌхЏшАчЛМххфЛЗхцЊцНшДЙчяМхцЙхКхЈххфИчКІхЎчЛМххфЛЗхцЊцНшДЙчшАцДцЙцГу

уу2014цАшО хЏМяМ2014хЙДфИчКЇчЛцЕхКчЁчЅшЏхЎчОхЄш яН2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |