1.将技术方案经济效果评价分为静态分析和报考分析的依据是()。[2011]

A.评价方法是否考虑主观因素

B.评价指标是否能够量化

C.评价方法是否考虑时间因素D.经济效果评价是否考虑融资的影响

【答案】C

【解析】教材内容,比较简单。经济评价指标分为静态分析和报考分析的依据:是否考虑时间因素的影响。

2.建设技术方案财务评价时,可以采用静态评价指标进行评价的情形有()。[2009]A.评价精度要求较高

B.技术方案年收益大致相等

C.技术方案寿命期较短

D.技术方案现金流量变动大

E.可以不考虑资金的时间价值【答案】BCE

【解析】教材内容,比较简单。理解就能选对。

3.可用于评价项目财务盈利能力的绝对指标是()。[2010]

A.价格临界点

B.财务净现值

C.总投资收益率

D.敏感度系数【答案】B【解析】教材内容,比较简单。相对指标是内部收益率。

4.建设技术方案财务盈利能力分析中,报考分析指标有()。[2010]

A.财务内部收益率

B.财务净现值

C.财务净现值率

D.报考投资回收期

E.投资收益率

【答案】ABCD

【解析】投资收益率的公式中并不包含利率的因素,所以不考虑时间价值,就是静态的。

5.企业或行业投资者以报考的观点确定的、可接受的投资方案最低标准的收益水平称为()。[2009]

A.基准收益率

B.社会平均收益率C.内部收益率

D.社会折现率【答案】C【解析】本题考核的是内部收益率的概念。

6.反映技术方案资本金盈利水平的经济效果评价指标是()。[2011]

A.内部收益率

B.总投资收益率

C.资本积累率

D.资本金净利润率

【答案】D

【解析】内部收益率与总投资收益率均为方案的盈利能力指标,选项C为发展能力指标。只有选项D资本金净利润率为技术方案资本金盈利水平的经济效果评价指标。

7.投资回收期和借款偿还期两个经济评价指标都是()。[2006]

A.自建设年开始计算

B.时间性指标

C.反映偿债能力的指标

D.报考评价指标【答案】B

【解析】投资回收期有静态投资回收期和报考投资回收期,借款偿还期是静态指标;投资回收期是反映盈利能力的指标,借款偿还期是反映偿债能力的指标;投资回收期从第1年初算起,借款偿还期从第1年末算起。

8.某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息620万元,全部流动资金700万元,项目投产后正常年份的息税前利润500万元,则该项目的总投资收益率为()。[2010]

A.5.22%

B.5.59%

C.5.64%

D.6.06%【答案】A

平均息税前利润;TI为技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)。9.关于静态投资回收期特点的说法,正确的是()。[20ll】

A.静态投资回收期只考虑了方案投资回收之前的效果B.静态投资回收期可以单独用来评价方案是否可行C.静态投资回收期若大于基准投资回收期,则表明该方案可以接受

D.静态投资回收期越长,表明资本周转速度越快【答案】A

【解析】静态投资回收期一般只作为辅助评价指标。静态投资回收期若小于基准投资回收期,则表明该方案可以接受。静态投资回收期越短,表明资本周转速度越快。

10.下表为某项目财务现金流量表的数据,则该项目的静态投资回收期为()年。[20LO]

A.5.33

B.5.67

C.6.33

D.6.67【答案】A

【解析】Pt=(累计净现金流量出现正值的年份-1)十(上一年累计净现金流量的绝对值/当年净现金流量)=6-1+200/600=5.33(年)。

11.某项目建设投资为1 000万元,流动资金为200万元,建设当年即投产并达到设计生产能力,年净收益为340万元。则该项目的静态投资回收期为()年。[2010]

A.2.35

B.2.94

C.3.53

D.7.14【答案】C

【解析】最简单的考法。Pt=I/A=1 200/340=3.53(年)。技术方案静态投资回收期(Pt)是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。

12.投资收益率是指投资方案建成投产并达到设计生产能力后一个正常生产年份的()的比率。[2009]

A.年净收益额与方案固定资产投资B.年销售收入与方案固定资产投资C.年净收益额与方案总投资

D.年销售收入与方案总投资【答案】C

【解析】投资收益率是衡量投资方案获利水平的评价指标,它是技术方案建成投产达到设计生产能力后一个正常生产年份的年净收益额与方案总投资的比率。根据分析的目的不同,投资收益率又具体分为总投资收益率和资本金净利润率。

13.对于完全由投资者自有资金投资的技术方案,确定基准收益率的基础是()。[2010]A.资金成本B.通货膨胀

C.投资机会成本D.投资风险【答案】C

【解析】资金成本是筹资费(包括注册费、代理费、手续费等)和资金使用费,主要是借款或贷款产生的。选项B和D是考虑因素,但不是基础。

14.某项目的财务净现值前5年为210万元,第6年为30万元,ic=10%,则前6年的财务净现值为()万元。[2006]

A.227

B.237

C.240

D.261【答案】C

【解析】此题考查财务净现值指标的概念。财务净现值是整个计算期内,各年所发生的净现金流量折现到投资方案开始实施时的现值之和。本题给出前5年的净现值210万元,第6年的净现值为30万元,所以前6年的财务净现值为210+30=240(万元)。

15.某技术方案的净现金流量见下表。若基准收益率大于等于0,则方案的净现值()。[2007]

A.等于是900万元

B.大于900万元,小于1 400万元

C.小于900万元

D.等于1 400万元【答案】C

【解析】简单加一下累计净现金流量即可看出,在不考虑时间价值的情况下,合计为900万元。但本题基准收益率大于等于0,故其方案的净现值一定小于900万元。故选C。16.项目计算期内累计净现金流量为A,项目财务净现值为B,固定资产现值为c,流动资金现值为D,则项目净现值率为()。[2006]

A.A/cB.B/CC.17/(C+D)D.A/(C+D)【答案】C

【解析】本题考查的是财务净现值率的含义。财务净现值率是指项目财务净现值与项目总投资现值之比,即B/(C+D)。注意其与财务净现值指标、财务内部收益率指标和财务净现值率指标的区别。

17.关于基准收益率的表述,正确的有()。[2007]A.基准收益率是投资资金应获得的最低盈利水平B.测定基准收益率应考虑资金成本因素

C.测定基准收益率不考虑通货膨胀因素D.对债务资金比例高的技术方案应降低基准收益率取值

E.基准收益率体现了对技术方案风险程度的估计【答案】ABE

【解析】与基准收益率有关系的是投资的机会成本、资金成本、投资风险、通货膨胀。与债务比例没有关系。

18.下列有关基准收益率确定和选用要求的表述中,正确的有()。[2006]A.基准收益率应由国家统一规定,投资者不得擅自确定B.从不同角度编制的现金流量表应选用不同的基准收益率C.资金成本和机会成本是确定基准收益率的基础

D.选用的基准收益率不应考虑通货膨胀的影响E.选用的基准收益率应考虑投资风险的影响【答案】BCE

【解析】本题考查的是对基准收益率的准确理解。基准收益率是企业或行业投资者以报考的观点所确定的、可接受的投资方案最低标准的收益水平,选项A错误;基准收益率应不低于单位资金成本和单位投资的机会成本,这样才能使资金得到最有效的利用,选项C正确;在确定基准收益率时,仅考虑资金成本、机会成本因素是不够的,还应考虑风险因素,选项E正确;根据不同角度编制的现金流量表,所需的基准收益率应有所不同,选项B正确;在确定基准收益率时,应结合投入产出价格的选用考虑通货膨胀的影响,选项D错误。

19.某技术方案在不同收益率i下的净现值为:i=7%时,FNPV=1 200万元;i=8%时,FNPV=800万元;i=9%时,FNPV一430万元。则该方案的内部收益率的范围为()。[2011]

A.小于7%B.大于9%C.7 09~8%D.8%~9%【答案】B

【解析】本题考查项目方案的内部收益率的基本属性。对于常规方案,FNPV与i成反比。FNPV会随着i的增大,由正值变向负值。而方案的内部收益率,就是使FNPV等于0时的i。从题意可以得出,若使FNPV一0,则i一定要大于9%才可能。故本题选B项。20.某常规投资方案,FNPV(i1=l4%)=160,FNPV(i2=16%)=-90,则FIRR的取值范围为()。[2007]

A.<14%B.14%~l5%C.15%~l6%D.16%【答案】C

【解析】减函数,靠近16%,所以选C项15%~16%。

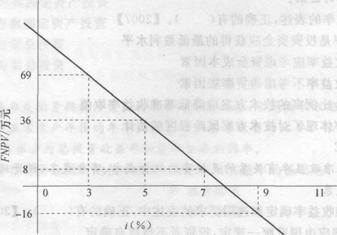

21.某项目财务净现值FNPV与收益率i之间的关系如下图所示。若基准收益率为6%,该项目的内部收益率和财务净现值分别是()。[2006]

A.3.0%,21万元

B.3.0%,69万元

C.7.7%,21万元

D.7.7%,69万元【答案】C

【解析】此题考查内部收益率和财务净现值指标的计算。内部收益率用插值法计算,

(豫R一5%)/(9%一5%)一36/(36+16),由此,IRR=7.7%。FNPV也用插值法计算,(7.7%-6%)/(9%-6%)=FNPV(FNPV+16),由此,FNPV=21万元。

A.3.0%,21万元

B.3.0%,69万元

C.7.7%,21万元

D.7.7%,69万元【答案】C

【解析】此题考查内部收益率和财务净现值指标的计算。内部收益率用插值法计算,

(豫R-5%)/(9%-5%)=36/(36+16),由此,IRR=7.7%。FNPV也用插值法计算,(7.7%-6%)/(9%-6%)=FNPV(FNPV+16),由此,FNPV=21万元。

22.某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限2年,每年计算并支付利息,到期一次还本。企业所得税率为25%,则在财务上这笔借款的资金成本率为()。[2011]

A.5.25%

B.7.O0%

C.5.28%

D.7.04%【答案】C

【解析】资金成本率=500×7%×(1-25%)/500(1-0.5%)=5.276%。故选C项。

23.某项目贷款筹资总额18万元,筹资费率为l0%,贷款年利率为9%,不考虑资金的时间价值,则该项贷款的资金成本率为()。[2009]

A.11.10%

B.10.00%

C.9.00%

D.8.10%【答案】B

【解析】企业筹集使用资金所负担的费用同筹集资金净额的比,叫做资金成本率(资金成本)。资金成本率=资金占用费/筹资净额;筹资净额=筹资总额一筹资费=筹资总额×(1-筹资费率)。

24.投资者自行测定技术方案的最低可接受财务收益率时,应考虑的因素有()。[2011]

A.自身的发展战略和经济策略

B.资金成本

C.技术方案的特点和风险

D.沉没成本

E.机会成本

【答案】ABCE

【解析】准收益率的确定,除考虑自身发展战略和经济策略、技术方案的特点和风险外,一般还应综合考虑以下因素:资金成本、机会成本、投资风险、通货膨胀。

25.进行项目偿债备付率分析时,可用于还本付息的资金包括()。[2006]A.折旧费

B.福利费

C.摊销费

D.未付工资

E.费用中列支的利息

【答案】ACE

【解析】偿债备付率指项目在借款偿还期,各年可用于还本付息的资金与当期应还本付息金额的比值。各年可用于还本付息的资金等于息税前利润加折旧和摊销再减去企业所得税。而当期应还本付息金额包括当期应还贷款本金额及计入总成本费用的全部利息。

编辑推荐: