在一级建造师《工程经济》考试中,数字考点及计算考点一直占据很重要的位置,考生们不仅要理解公式概念,还要掌握其计算应用,分值一般在25-30分。

| 百分比 | 内容要点 |

| 1% | 总承包服务费:招标人自行提供材料、设备,按材料、设备价值1%计算 |

| 1.5% | 总承包服务费:招标人要求总包人对其发包的专业工程进行施工现场协调和同一管理,按专业工程估算造价1.5%计算 |

| 3-5% | 总承包服务费:招标人要求总包人对其发包的专业工程既进行总承包管理和协调,又提供相应配合服务,按专业工程估算造价3-5%计算 |

| 3% | 招标控制价误差超过3%,招标人应改正 质量保证金不得超过工程价款结算总额的3% |

| 5% | 材料、设备价格变化5%,超过部分据实调整(基准价格与合同价格不一致时,涨价选择价格高的作为计算基础,跌价选择价格低的作为计算基础) |

| 10% | 概算总投资超过原批准投资估算10%以上,应审查超估算原因 |

| 15% | 1、工程量偏差超过15%时,可进行调整 当工程量增加15%以上时,增加部分的工程量的综合单价应予调低 当工程量减少15%以上时,减少后剩余的工程量的综合单价应予调高 调整公式 当P0<P2×(1-L)×(1-15%)时,该类项目的综合单价 P1按照P2×(1-L)×(1-15%)调整 当P0>P2×(1+15%)时,该类项目的综合单价 P1按照P2×(1+15%)调整 当P0>P2×(1-L)×(1-15%)或P0<P2×(1+15%)时,可不调整 |

| 20% | 赶工补偿:压缩工期天数不得超过定额工期的20%,超过者,应增加赶工费用 |

| 30% | 铺底流动资金一般按流动资金的30%计算 |

| 50% | 发包人应在开工后28天预付安全文明施工费总额的50%,其余部分与进度款同期支付 |

| 天数 | 内容要点 |

| 7天 | 1、预付款支付 预付款在开工日期前7天支付 逾期超过7天,承包人有权发出催告通知 发包人收到通知后7天仍未支付的,承包人有权停工 2、预付款担保 发包人要求承包人提供预付款担保的,承包人应在发包人支付预付款7天前提供预付款担保 |

| 14天 | 进度款支付 签发支付证书:(监理人7天内完成审查并报送发包人,发包人7天内完成审批并签发进度款支付证书)合14天 支付进度款:签发支付证书后14天内完成支付 |

| 28天 | 全文明施工费:发包人应在开工后28天预付 质量保证金保函:承包人在发包人签发竣工付款证书后28天内提交 竣工结算款 竣工结算申请单:承包人在竣工验收合格后28天支付 |

单利:即通常说的“利不生利”。其计算公式如下:

It=P x i单

式中 It—-代表第t计息周期的利息额;

P—-代表本金;

i单一-计息周期单利利率。

而n期末单利本利和F等于本金加上总利息,即:

Fn=P+In=P(1+i×n)

式中 In一代表n个计息周期所付或所收的单利总利息,即:

一、名义利率的计算

所谓名义利率”是指计息周期利率i乘以一年内的计息周期数m所得的年利率。即:

r=i×m

若计息周期月利率为1%,则年名义利率为12%。很显然,计算名义利率时忽略了前面各期利息再生的因素,这与单利的计算相同。通常所说的年利率都是名义利率。

二、有效利率的计算

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和年有效利率两种情况。

1.计息周期有效利率的计算

计息周期有效利率,即计息周期利率i,其计算可得:

2.年有效利率的计算

式中 ieff 是年有效利率 r是名义利率 m是年计息周期

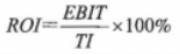

根据分析的目的不同,技术方案的投资收益率又具体分为:总投资收益率(ROI)、资本金净利润率(ROE)。

(一)总投资收益率(ROI)

总投资收益率(ROI)表示技术方案总投资的盈利水平,按下式计算:

式中 TI一一技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金):

EBIT一技术方案运营期内正常年份的年息税前利润或运营期内年平均息税前利润,年息税前利润=年利润总额+计人年总成本费用的利息费用。

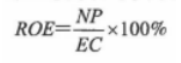

(二)资本金净利润率(ROE)

技术方案资本金净利润率(ROE)表示技术方案资本金的盈利水平,按下式计算:

式中 EC---技术方案资本金;

NP---技术方案正常年份的年净利润或运营期内年平均净利润,净利润一利润总额一所得税。

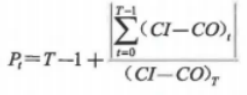

静态投资回收期可借助技术方案投资现金流量表,根据净现金流量计算,其具体计算又分以下两种情况:

1、当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算公式如下:

式中 I—技术方案总投资:

A—技术方案每年的净收益,即A=(C一CO)t。

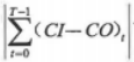

2、当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流量求得,也就是在技术方案投资现金流量表中累计净现金流量由负值变为零的时点。其计算公式为:

式中 T---技术方案各年累计净现金流量首次为正或零的年数;

--技术方案第(T一1)年累计净现金流量的绝对值;

--技术方案第(T一1)年累计净现金流量的绝对值;

(C1一CO),--技术方案第T年的净现金流量。

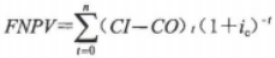

财务净现值计算公式为:

式中 FNPV—财务净现值;

(CI一CO)t--技术方案第t年的净现金流量(应注意“+”“-”号);

ic—基准收益率;

n—技术方案计算期。

可根据需要选择计算所得税前财务净现值或所得税后财务净现值。

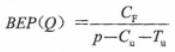

一、盈亏平衡点的计算公式如下:

Cf---固定成本

p---单位产品售价

Cu---单位产品变动成本

Tu---单位产品营业中税金及附加

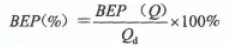

二、生产能力利用率计算公式如下:

式中 Qd---正常产销量或技术方案设计生产能力

一、价值工程的含义

价值工程是以提高产品(或作业)价值和有效利用资源为目的,通过有组织的创造性工作,寻求用最低的寿命周期成本,可靠地实现使用者的所需供能,以获得最佳的综合效益的一种管理技术。这种可表示一个数学公式:

式中 V---价值

F---研究对象的功能,广义讲是指产品或作业的功能和用途

C---成本,即寿命周期成本

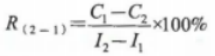

考点八:增量投资收益率

所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。

现设I1、I2分别为旧、新方案的投资额,C、C2为旧、新方案的经营成本(或生产成本)。

如I2>I1、C2<C、则增量投资收益率R(2-1)为:

当R(2-1)大于或等于基准投资收益率时,表明新方案是可行的;当R(2-1)小于基准投资收益率时,则表明新方案是不可行的。

1、材料单价=[(材料单价+运杂费)x(1+运输损耗率%)] x [1+采购保管费率%]

2、工程设备单价=(设备单价+运杂费)x [1+采购保管费率%]

3、机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费

4、台班燃料动力费+台班车船税费

(1)台班折旧费=机械预算单价x(1-残值率)/耐用总台班数

(2)台班大修理费=(一次大修理费x大修理次数)/耐用总台班数

招标控制价=分部分项工程费+措施费+其他费用+规费+税金

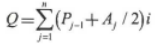

1、自有资金额度应符合国家或行业有关规定

2、建设期利息:建设期利息是指项目借款在建设期内发生并计入固定资产的利息,为简化计算,在编制投资估算时通常假定借款均在每年的年中使用,借款第一年按半年计息,其余各年份按全年计息。

根据不同资金来源及利率分别计算:

式中 Q---建设期利息;

Pj-1---建设期第(j-1)年末贷款累计金额与利息累计金额之和;

Aj---建设期第j年贷款金额;

i--贷款年利率;

n---建设期年数。

当合同中没有约定时,工程量偏差超过15%时的调整方法,可参照如下公式:

(1)当Q1>1.15Q0时:实际工程量超预算工程量15%以上,超出部分单价调低。

S=1.15Q0 x P0 +(Q1 - 1.15Q0)x P1

(2)当Q1<0.85Q0时:实际工程量低于预算工程量15%以下,单价调高

S=Q1 x P1

式中 S---调整后的某一分部分项工程费结算价;

Q1---最终完成的工程量;

Q0---招标工程量清单列出的工程量;

P1---按照最终完成工程量重新调整后的综合单价;

P0---承包人在工程量清单中填报的综合单价。

采用上述两式的关键是确定新的综合单价,即P1的确定方法,当综合单价偏差超过15%时,工程量偏差项目综合单价的调整可参考以下公式:

(3)当P0<P2 x (1 - L)x(1-15%)时,该类项目的综合单价:报价低于最低招标价,按最低调整

P1按照P2 x(1 - L)x(1 - 15%)调整

(4)当P0>P2 x(1+15%)时,该类项目的综合单价:报价高于最高招标价,按最高调整

P1按照P2 x(1 + 15%)调整

(5)当P0>P2 x(1 - L)x(1-15%)或P0<P2 x(1+15%)时,可不作调整。报价在最低与最高招标价之间

式中 P0---承包人在工程量清单中填报的综合单价

P2---发包人在招标控制价相应项目的综合单价

L---计价规范中定义的承包人报价浮动率

1、措施项目费的调整

承包人报价浮动率可按下列公式计算:

招标工程:

承包人报价浮动率L=(1-中标价/招标控制价)x 100%

非招标工程:

承包人报价浮动率L=(1-报价值/施工图预算)x 100%

2、工程变更价款的调整

(1)采用的材料、施工工艺和方法相同,且新增量在总工程量15%内,直接适用其单价

(2)采用的材料、施工工艺和方法基本类似,可仅就变更后差异部分,由承发包双方协商确定新的单价。

(3)无法找到适用和类似的项目单价时,参考投标时,工程造价机构发布的信息价格,按成本加利润的原则,有发承包双方协商新的单价。

(4)无法找到适用和类似的项目单价,工程造价管理机构也没有相关此类信息,由发承包双方协商确定。

温馨提示:文章由作者233网校-chenjing独立创作完成,未经著作权人同意禁止转载。