1.已知年名义利率r,每年计息次数m,则年有效利率为( )。

A.(1+r/m)m-l

B.(1+m/r)r-l

C. (1+r/m)r-1

D.(1+m/r)m-1

2.关于计算投资现值与财务净现值的叙述中,下列选项不正确的是( )。

A.计算投资现值与财务净现值的研究期应一致

B.计算投资现值与财务净现值的折现率应一致

C.计算投资现值与财务净现值的有效收益率应一致

D. 直接用财务净现值率比较方案所得的结论与用财务净现值比较方案所得的结论并不总是一致的

3.利息备付率表示使用项目( )的利润偿付利息的保证倍率。

A.支付税金后

B.支付税金前且支付利息后

C.支付利息和税金前

D.支付税金和利息后

4.考虑时间因素的项目财务评价指标称为( )评价指标。

A.报考的

B.静态的

C.比率性的

D.时间性的

5.某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是( )万元。[已知:(A/F,8%,l0)一0.069;(AlP,8%,lO)一0.149:(P/F,8%,l0)=2.159]

A.324

B.447

C.507

D.648

6.关于内部收益率,下列说法不正确的是( )。

A.内部收益率的经济含义是投资方案占用的已回收资金的获利能力

B.项目的内部收益率是项目对贷款利率的最大承担能力

C.内部收益率不受项目初始投资规模的影响,但受项目计算期内各年净收益大小的影响

D.内部收益率能反映项目自身的盈利能力,其值越高,方案的经济性越好

7.某项目现金流量表(单位:万元)如下表所示,则该项目的净现值和报考投资回收期分别为( )。

年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量 |

—l000 |

—l200 |

800 |

900 |

950 |

i000 |

1100 |

1200 |

|

折现系数(ic一l0%) |

0.909 |

0.826 |

0.751 |

0.683 |

0.621 |

0.564 |

0.513 |

0.467 |

|

折现净现金流量 |

一909.0 |

—991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

A.1593.95万元和4.53年

B.1593.95万元和5.17年

C.3750万元和4.53年

D.3750万元和5.17年

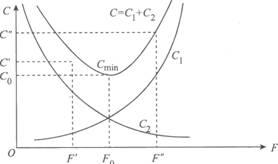

8.产品功能与成本关系如下图所示,下列分析不正确的是( )。

A.产品生产成本C1增加,使用及维护成本C2降低,价值工程最高

B.产品功能水平降低,其生产成本C1降低,使用及维护成本C2增加

C.功能水平逐步提高时,寿命周期成本C=C1+C2

D.只有在F0点体现了比较理想的功能与成本的关系

9.下列费用中,属于经营成本的是( )。

A.折旧费

B.摊销费

C.利息支出

D.工资及福利费

10.某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为( )万元。

A.10

B.20

C.15

D.18

编辑推荐: