技术方案经济效果评价

一、考情分析

二、本节课程学习重点

重点一 | 掌握评价指标体系,区分盈利能力指标(动态、静态)和偿债能力指标 |

重点二 | 掌握指标的计算方法、判别准则及优劣 |

三、考点思维导图

思维导图一、经济效果评价内容

思维导图二、经济效果评价指标体系及计算

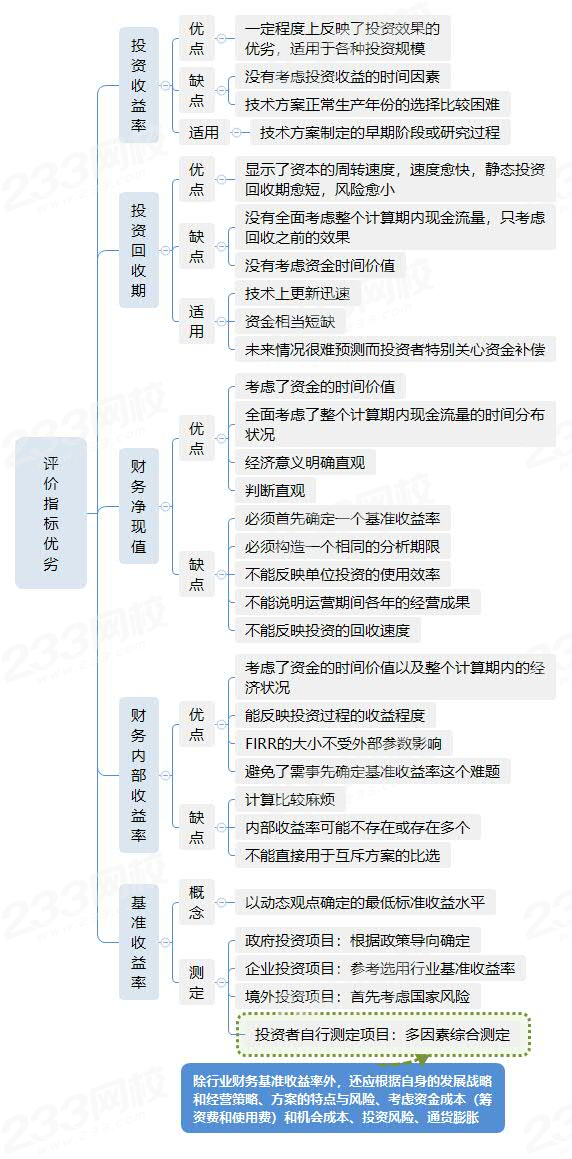

思维导图三、评价指标优劣

四、解题应用

1、经济效果评价指标体系:【2020】下列经济效果评价指标中,属于偿债能力分析指标的是( )。

A. 盈亏平衡点

B. 速动比率

C. 总投资收益率

D. 财务净现值

参考解析:选项A错误,盈亏平衡点属于不确定性分析。

选项CD错误,总投资收益率、财务净现值属于盈利能力分析。

2、计算总投资收益率:【2016】某项目建设投资为5000万元(不含建设期贷款利息),建设期贷款利息为550万元,全部流动资金为450万元,项目投产期年息税前利润为900万元,达到设计生产能力的正常年份年息税前利润为1200万元,则该项目的总投资收益率为( )。

A.24.00%

B.17.50%

C.20.00%

D.15.00%

参考解析:

故正确选项为 C。

3、计算资本金净利润率:【2014】某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。若项目总投资收益率为12%,则项目资本金净利润率为( )。

A.16.20%

B.13.95%

C.12.15%

D.12.00%

参考解析:由于“总投资收益率=息税前利润÷总投资×100%”,则:

息税前利润=1500×12%=180万元

净利润=180-18-40.5=121.5万元

资本金净利润率=净利润÷技术方案资本金×100%=121.5÷1000×100%=12.15%,故正确选项为C。

4、各年的净收益均相同时,计算静态投资回收期:【2018】某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。则该项目的静态投资回收期为( )年。

A.2.13

B.3.70

C.3.93

D.4.44

参考解析:当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期:

![]()

故正确选项为 D。

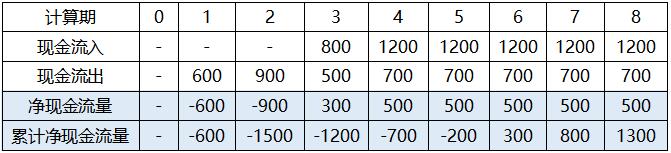

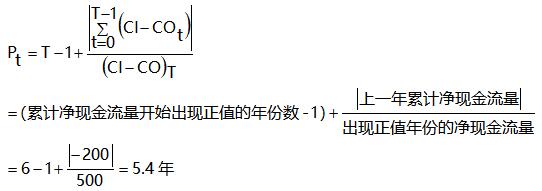

5、各年的净收益不同时,计算静态投资回收期:【2013】某技术方案投资现金流量的数据如下表所示,则该技术方案的静态投资回收期为( )年。

6、静态投资回收期优劣:【2020】某技术方案的静态投资回收期为5.5年,行业基准值为6年。关于该方案经济效果评价的说法,正确的是( )。

A. 该方案静态投资回收期短于行业基准值,表明资本周转的速度慢

B. 从静态投资回收期可以判断该方案前5年各年均不盈利

C. 静态投资回收期短于行业基准值,不代表该方案内部收益率大于行业基准收益率

D. 静态投资回收期短,表明该方案净现值一定大于零

7、计算财务净现值:【2020】某技术方案的现金流量如下表,若基准收益率为10%,则该方案的财务净现值是( )万元。

A. 699.12

B. 769.03

C. 956.22

D. 1400.00

参考解析:第一步,计算已知条件计算净现金流量:

第二步,计算财务净现值(可分年计算,不易计算错误):

第1年财务净现值=-500/(1+10%)=-454.55万元

第2年财务净现值=-1000/(1+10%)2=-826.45万元

第3年财务净现值=(1500-600)/(1+10%)3=676.18万元

第4年财务净现值=(2000-1000)/(1+10%)4=683.02万元

第5年财务净现值=(2000-1000)/(1+10%)5=620.92万元

该方案的财务净现值=-454.55-826.45+676.18+683.02+620.92=699.12万元

故正确选项为 A。

针对零基础,理论及实战经验均匮乏的考生,2021年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

零基础入门班 | 分析入门知识 | |

教材精讲班 | 熟悉教材考点脉络 | |

习题班 | 总结做题方法 | |

冲刺班 | 狠抓60%+分值考点 | |

案例专项班 | 集中突破案例难题 | |

真题解析班 | 讲解历年真题试卷 | |

考点突击班 | 剖析2套突击卷/科 | |

直播集训班 | 核心考点强化密训 |

温馨提示:文章由作者233网校-cschwenwei独立创作完成,未经著作权人同意禁止转载。