一、考情分析

二、思维导图

三、要点归纳

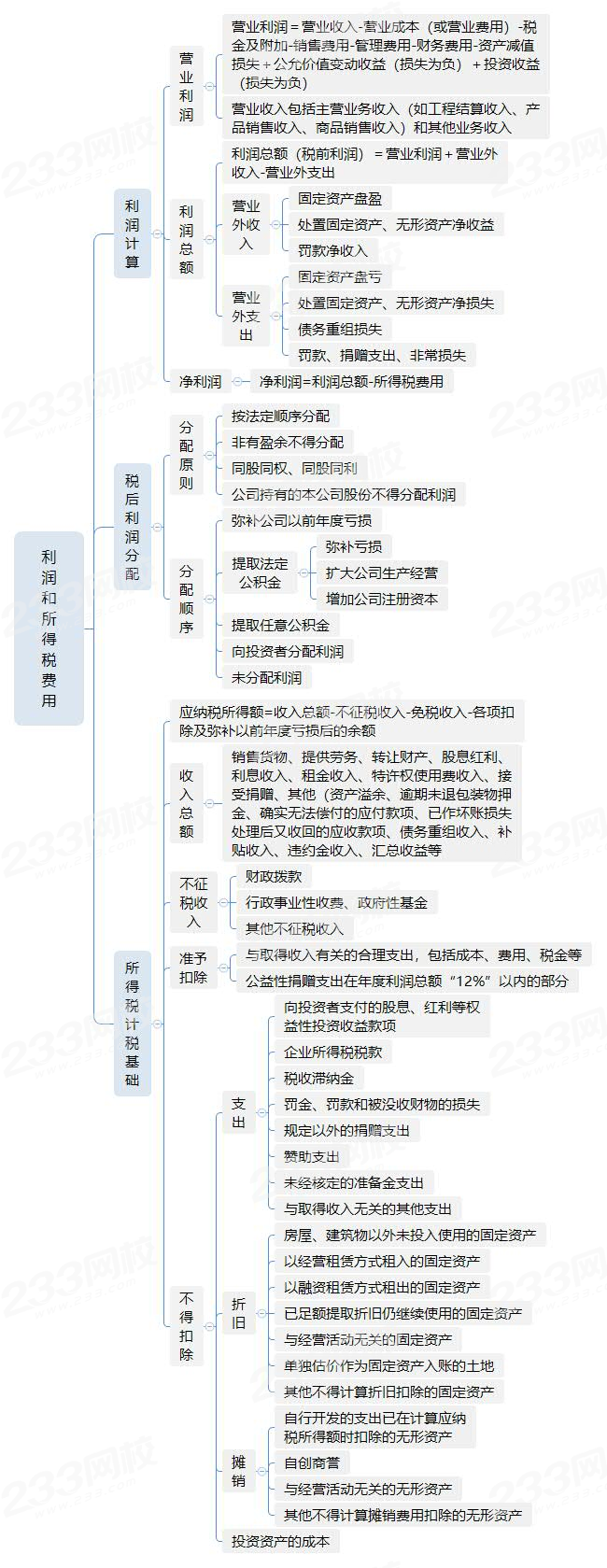

1、利润的计算

营业利润 | 营业利润=营业收入-营业成本 - 税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负) |

【补充】期间费用=销售费用+管理费用+财务费用 | |

【补充】营业收入=主营业务收入+其他业务收入 | |

利润总额 | 利润总额=营业利润+营业外收入-营业外支出 |

净利润 | 净利润=利润总额-所得税费用 |

【2018年】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。则该企业2017年的利润总额为( )万元。

A.908

B.720

C.728

D.700

营业利润=营业收入-营业成本 - 税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负) =3000-1800-180-320+8=708(万元)

利润总额=营业利润+营业外收入-营业外支出=708+20-0=728(万元),故正确选项为 C。

2、税后利润的分配原则及顺序

分配原则 【2021稍有变动】 | 按法定顺序分配 |

非有盈余不得分配 | |

同股同权、同股同利 | |

公司持有的本公司股份不得分配利润 | |

分配顺序 | 弥补公司以前年度亏损 |

提取法定公积金 | |

经股东会或者股东大会决议提取任意公积金 | |

向投资者分配的利润或股利 | |

未分配利润 |

3、所得税计税基础【参考思维导图】

【2015】某施工企业2014年利润总额8000万元,企业当年发生公益性捐款支出1000万元,现在计算2014年度应纳税所得额时该笔捐赠支出准予扣除的最大金额( )万元

A.1000

B.250

C.960

D.125

【2019】计算企业应纳税所得额时,下列资产中,不得计算折旧扣除的是( )。

A.经营租赁方式租入的机械设备

B.已转入企业固定资产但尚未使用的房屋

C.融资租赁方式租入的机械设备

D.企业管理部门使用尚未提足折旧的办公设备

【2014】某企业利用借购买的一台生产设备,每期按规定提取折旧费15 万元,每期借款利息3 万元,该企业营业税金及附加率为5.5%,所得税税率为25%,则企业购买该项设备带来的每期税收节约为( )万元。

A.5.49

B.4.58

C.4.50

D.3.75

参考解析:本题考核所得税的抵扣。

(15+3)×25%=4.5 万元,正确选项为 C。

针对零基础,理论及实战经验均匮乏的考生,2021年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

零基础入门班 | 分析入门知识 | |

教材精讲班 | 熟悉教材考点脉络 | |

习题班 | 总结做题方法 | |

冲刺班 | 狠抓60%+分值考点 | |

案例专项班 | 集中突破案例难题 | |

真题解析班 | 讲解历年真题试卷 | |

考点突击班 | 剖析2套突击卷/科 | |

直播集训班 | 核心考点强化密训 |

温馨提示:文章由作者233网校-cschwenwei独立创作完成,未经著作权人同意禁止转载。