一、考情分析

二、考点汇总

考点一、财务分析的常用方法

趋势分析法 | 又称水平分析法,是通过对比两期或连续数期财务报告中相同指标,确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法 |

比率分析法 | 通过计算各种比率来确定经济活动变动程度的分析方法。比率分析法是财务分析最基本、最重要的方法。常用的比率主要有三种:构成比率、效率比率、相关比率 |

因素分析法 | 依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法 |

因素分析法根据其分析特点可分为连环替代法和差额计算法两种 |

考点二、因素分析法计算

1、连环替代法

(1)计算原则

1)每次只替换一个因素,其他两个因素保持不变;

2)相邻的两个成本值计算差额

3)替换顺序:数量→价格→比率

(2)计算过程

替代顺序 | 连环替代计算 | 差额 | 因素分析 |

目标数 | ①=A×B×C | ||

第1次替代 | ②=A’×B×C | ②-① | 因为A因素的增加,成本增加额 |

第2次替代 | ③=A’×B’×C | ③-② | 因为B因素的增加,成本增加额 |

第3次替代 | ④=A’×B’×C’ | ④-③ | 因为C因素的增加,成本增加额 |

A为目标产量,B为目标单价,C为目标损耗 | |||

(3)计算应用

【例题】商品混凝土目标成本为443040元,实际成本为473697元,比目标成本增加30657元,资料见下表。分析成本增加的原因。

商品混凝土目标成本与实际成本对比表

项目 | 单位 | 目标 | 实际 | 差额 |

产量 | m3 | 600 | 630 | +30 |

单价 | 元 | 710 | 730 | +20 |

损耗率 | % | 4 | 3 | -1 |

成本 | 元 | 443040 | 473697 | +30657 |

【解题过程】因素分析法计算过程如下:

产量:m3 | 单价:元 | 损耗率:% | 成本:元 | 成本差额 | |

目标成本 | 600 | 710 | 4% | 443040 | |

第一次替代 | 630 | 710 | 4% | 465192 | 22152 |

第二次替代 | 630 | 730 | 4% | 478296 | 13104 |

第三次替代 | 630 | 730 | 3% | 473697 | -4599 |

【替代】

第一次替代:产量因素,以630替代600,得630×710×(1+4%)=465192元;

第二次替代:单价因素,以730替代710,得630×730×(1+4%)=478296元;

第三次替代:损耗率因素,以3%替代4%,得630×730×(1+3%)=473697元。

【计算差值】

第一次替代与目标的差额=465192-443040=22152元,说明因为产量的增加,成本增加22152元。

第二次替代与第一次替代的差额=478296-465192=13104元,说明因为单价的增加,成本增加13104元。

第三次替代与第二次替代的差额=473697-478296=-4599元,说明因为损耗率的下降,成本减少4599元。

2、差额计算法

连环替代法的一种简化形式,是利用各个因素的实际数与基准值之间的差额,计算各因素对分析指标的影响。

【例题】某施工项目某月的实际成本降低额比计划提高了2.40万元,见下表:

项目 | 单位 | 计划 | 实际 | 差额 |

预算成本 | 万元 | 300 | 320 | +20 |

成本降低率 | % | 4 | 4.5 | +0.5 |

成本降低额 | 万元 | 12 | 14.40 | +2.40 |

根据表中资料,应用“差额计算法”分析预算成本和成本降低率对成本降低额的影响程度。

【解析】解题过程如下:

成本:万元 | 成本降低率% | 成本降低额:万元 | 差额:万元 | |

计划 | 300 | 4% | 12 | |

第一次 | 320 | 4% | 12.8 | 0.8 |

第二次 | 320 | 4.5% | 14.4 | 1.6 |

成本增加对成本降低额的影响程度为:(320-300)×4%=0.8万元;

成本降低率提高对成本降低额的影响程度为:320×(4.5%-4%)=1.6万元。

全部因素的影响: 0.8+1.6=2.4万元。

考点三、基本财务比率的计算和分析

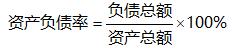

偿债能力比率 | 短期偿债能力比率 |

|

速动资产=流动资产-存货=货币资金+交易性金融资产+应收票据+应收账款+其他应收款 | ||

长期偿债能力比率 |

| |

| ||

产权比率表明每1元股东权益相对于负债的金额。权益乘数表明每1元股东权益相对于资产的金额 | ||

营运能力比率 | 总资产周转率 |

|

资产总额一般取期初资产总额和期末资产总额的平均值计算;总资产周转率越高,企业销售能力越强 | ||

流动资产周转率 |

| |

流动资产总额一般取期初流动资产总额和期末流动资产总额的平均值 | ||

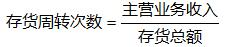

存货周转率 |

| |

存货总额一般取期初存货总额和期末存货总额的平均值 | ||

存货周转率越高、周转天数越短,说明该指标越好,它表明企业存货周转速度快,经营效率高,库存存货适度 | ||

应收账款周转率 |

| |

应收账款总额一般取应收账款期初和期末总额的平均值 | ||

应收账款周转率越高、周转天数越短越好,它表明企业应收账款收回速度快,这样可以节约资金,同时也说明企业信用状况好,不易发生坏账损失 | ||

盈利能力比率 | 分析盈利能力时应排除项目 | 证券买卖等非正常经营项目 |

已经或将要停止的营业项目 | ||

重大事故或法律更改等特别项目 | ||

会计准则或财务制度变更带来的累积影响等因素 | ||

营业净利率 | 越大,盈利能力越强 | |

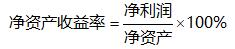

净资产收益率 | 反映企业盈利能力的核心指标 | |

| ||

总资产净利率 |

| |

反映企业全部资产运用的总成果。该指标越高,表明企业资产的利用效率越高,盈利能力越强 | ||

发展能力比率 | 指标 | 营业增长率;资本积累率 |

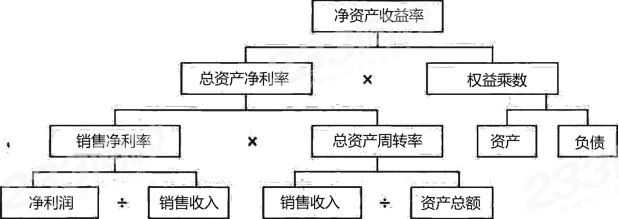

考点四、杜邦财务分析体系

该体系是以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的相互作用关系。

三、真题演练

1、【2016】某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价3个因素乘积构成,若分析这3个因素对钢筋原材料费用的影响方向及程度,适宜采用的财务分析方法是( )。

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

2、【2020】某企业本月产品产量和材料消耗情况如下表。用因素分析法(三个因素的重要性按表中的顺序)计算,本月单位产品材料消耗量变化对材料费用总额的影响是( )。

项目 | 单位 | 计划值 | 实际值 |

产品产量 | 件 | 1000 | 1200 |

单位产品材料消耗量 | Kg/件 | 8 | 7 |

材料单价 | 元/Kg | 50 | 55 |

A. 节约5万元

B. 增加5万元

C. 节约6万元

D. 增加6万元

3、【2020】某企业资产负债表的流动资产总额为300万元(其中货币资金60万元,存货160万元,应收账款等80万元),流动负债总额为80万元,则该企业的速动比率为( )。

A. 0.75

B. 1.25

C. 1.75

D. 3.75

4、【2016】分析企业债务清偿能力时,可列入速动资产的有( )。

A.货币资金

B.应收票据

C.应收账款

D.存货

E.交易性金融资产

5、【2020】企业应收账款周转率与上一年度相比有明显提高,说明该企业的经营状况是( )。

A. 企业管理效率降低

B. 更容易发生坏账损失

C. 收回赊销账款能力减弱

D. 应收账款收回速度变快

6、【2015】杜邦财务分析体系揭示的是( )对净资产收益率的影响。

A.总资产净利率及资产总额

B.企业获利能力及权益乘数

C.资本积累率及销售收入

D.企业增长率及资本积累

2021年一建考试时间定于9月11日、12日,相较往年提前了1~2个星期,对于考生们来说,时间已相对紧张,需要立即行动起来,把握节奏、按计划开始备考学习。针对零基础,理论及实战经验均匮乏的考生,2021年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

零基础入门班 | 分析入门知识 | |

教材精讲班 | 熟悉教材考点脉络 | |

习题班 | 总结做题方法 | |

冲刺班 | 狠抓60%+分值考点 | |

案例专项班 | 集中突破案例难题 | |

真题解析班 | 讲解历年真题试卷 | |

考点突击班 | 剖析2套突击卷/科 | |

直播集训班 | 核心考点强化密训 |

温馨提示:文章由作者233网校-cschwenwei独立创作完成,未经著作权人同意禁止转载。