一、总成本与固定成本、可变成本

成本分类 | 内容要点 |

固定成本 | 在一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用、利息费用等 |

可变成本(变动成本) | 是随产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等 |

半可变(或半固定)成本 | 是指介于固定成本和可变成本之间,随产量增长而增长,但不成正比例变化的成本,如消耗性材料费用、工模具费及运输费等。为简化计算,一般也将其作为固定成本 |

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本。

二、量本利模型

1、量本利模型

B(利润)=S(销售收入)-C(总成本)

2、量本利模型的盈亏平衡计算

B=p×Q-Cu×Q-CF-Tu×Q

Q——产销量(即生产量等于销售量)

CF——固定成本

Cu——单位产品变动成本

B——利润

P——单位产品售价

Tu——单位产品税金及附加

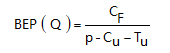

三、产销量盈亏平衡分析的方法

BEP(Q)—— 盈亏平衡点时的产销量

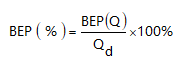

四、生产能力利用率表示的盈亏平衡点

1、是指盈亏平衡点产销量占技术方案正常产销量的比重。

Qd——正常产销量或技术方案设计生产能力

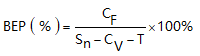

2、进行技术方案评价时,生产能力利用率表示的盈亏平衡点常常根据正常年份的产品产销量、变动成本、固定成本、产品价格和营业中税金及附加等数据来计算。

BEP(%)——盈亏平衡点时的生产能力利用率

Sn——年营业收入

Cv——年可变成本

T——年营业中税金及附加

五、真题回顾

【2020】某技术方案年设计生产能力为10万台,固定成本为1200万元。满负荷生产时,产品年销售收入为9000万元,单台产品可变成本为560元,以上均为不含税价格,单台产品税金及附加为12元,则该方案以生产能力利用率表示的盈亏平衡点是( )。

A .13.33%

B .14.24%

C .35.29%

D .36.59%

参考解析:假设盈亏平衡产量为Q,首先,需要求出盈亏平衡点时的产销量,代入公式计算:

然后,代入生产能力利用率的公式求得:

故正确选项为D。

【2018】某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元(含税价格),单位产品税金为165元,单位可变成本为250元,年固定成本为1500万元,则以价格(含税价格)表示的盈亏平衡点是( )元/吨。

A.540

B.510

C.375

D.290

温馨提示:文章由作者233网校-lsy独立创作完成,未经著作权人同意禁止转载。