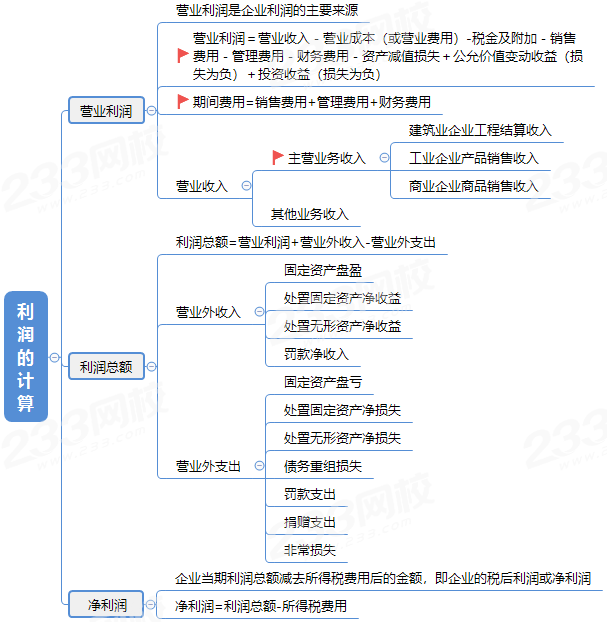

一、利润的计算

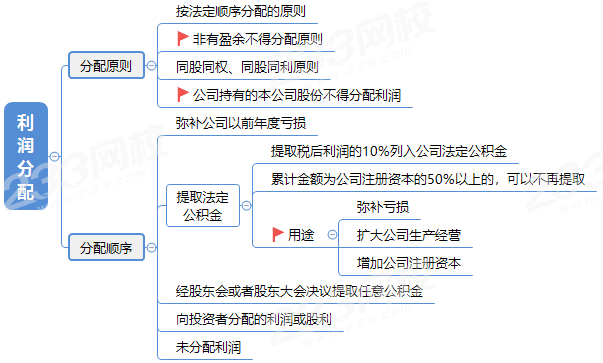

二、利润分配

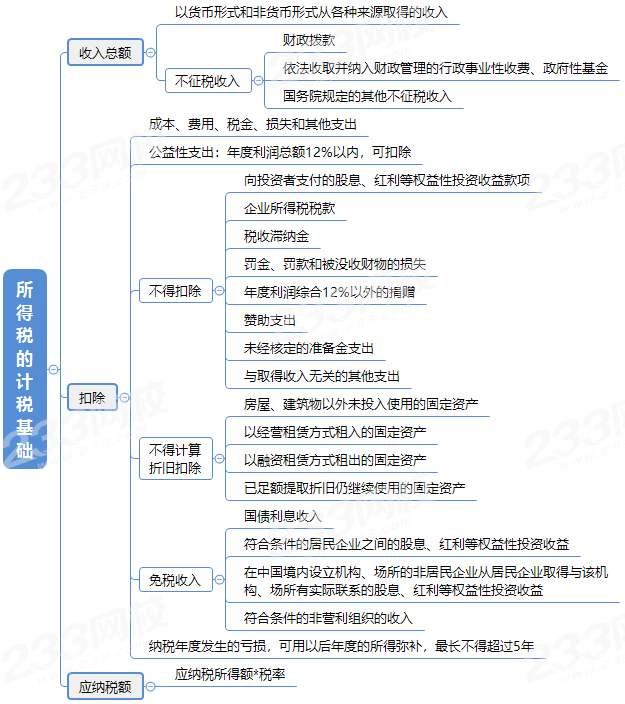

三、所得税的计税基础

四、所得税税率

企业类型 | 税率 |

居民企业 | 25% |

非居民企业 | 20% |

符合条件的小型微利企业 | 20% |

国家需要重点扶持的高新技术企业 | 15% |

五、真题回顾

【2021年真题】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是()。

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

(1)房屋、建筑物以外未投入使用的固定资产;C选项不符合。

(2)以经营租赁方式租入的固定资产;A选项不符合。

(3)以融资租赁方式租出的固定资产;B选项不符合。

(4)已足额提取折旧仍继续使用的固定资产;D选项符合。

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他不得计算折旧扣除的固定资产。

【2018真题】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。则该企业2017年的利润总额为()万元。

A.908

B.720

C.728

D.700

销售费用+管理费用+财务费用=期间费用

营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负) =3000-1800-180-320+8=708(万元)

利润总额=营业利润+营业外收入-营业外支出=708+20=728(万元)

温馨提示:文章由作者233网校-lsy独立创作完成,未经著作权人同意禁止转载。