2021年一级建造师考试时间为9月11日-12日,其中《建设工程经济》科目考试时间9月11日09:00-11:00。建议各位考友下载好233网校app,参与考后直播解析,和老师在线交流。下载APP,及时对答案>>

2021年一级建造师《工程经济》真题及解析

41.工程最清单作为清单计价的基础,主要用于建设工程的( )

A.决策阶段和设计阶段

B.设计阶段和招投标阶段

C.施工阶段和运营使用阶段

D.招投标阶段和施工阶段

工程量清单是指建设工程的分部分项工程项目、措施项目、其他项目、规费项目和税金项目的名称和相应数量等的明细清单。工程量清单是工程量清单计价的基础,贯穿于建设工程的招投标阶段和施工阶段,是编制招标控制价、投标报价、计算工程量、支付工程款、调整合同价款、办理竣工结算以及工程索赔等的依据。

42.采用简易计税方法计算建筑业增值税应纳税额时,增值税征收率为( )。

A.6%

B.9%

C.3%

D.13%

当采用简易计税方法时,建筑业增值税征收率为3% 。

43.根据《建设工程工程量清单计价规范》,关于暂列金额的说法,正确的是( )。

A.暂列金额应由投标人根据招标工程量清单列出的内容和要求估算

B.暂列金额应包括在签约合同价中,属承包人所有

C.暂列金额不能用于施工中发生的工程变更用支付

D.暂列金额可用于施工过程中索赔、现场签证确认的费用支付

暂列金额是指招标人在工程量清单中暂定并包括在合同价款中的一笔款项。 A选项错。

已签约合同价中的暂列金额由发包人掌握使用。发包人按照合同的规定作出支付后,如有剩余,则暂列金额余额归发包人所有 。 B选项错。

暂列金额,用于工程合同签订时尚未确定或者不可预见的所需材料、工程设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的合同价款调整以及发生的索赔 、 现场签证等确认的费用。 C选项错,D选项正确。

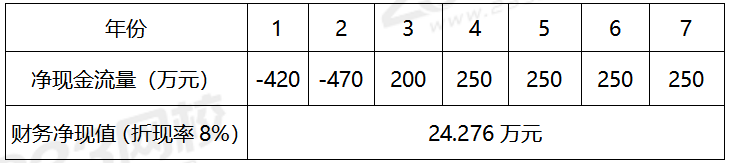

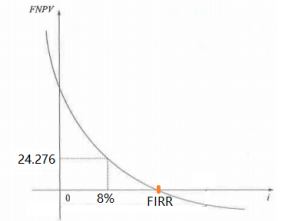

44.某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法,正确的是( )。

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

A选项:累计净现金流量=-420-470+200+250*4=310万元

B选项:当折现率为8%时,财务净现值为24.276万元,则财务内部收益率肯定大于8%。

C选项:(6-1)+(190/250)=5.76年

D选项:当FNPV> 0 时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益的现值,换句话说,技术方案现金流入的现值和大于现金流出的现值和,该技术方案有超额收益的现值,故该技术方案财务上可行。本题财务净现值为24.276万元大于0 ,故项目在经济上可行。

45.某施工项目有四个可选择的技术方案,其效果相同。方案一需要投资240万元, 年生产成本为64万元:方案二需要投资320万元,年生产成本为52万元:方案三需要投资360万元,年生产成本为45万元:方案四需要投资400万元,年生产成本为36万元。不考虑税收因素,当基准投资收益率为12%时,运用折算费用法选择的方案应是( )。

A.方案一

B.方案二

C.方案三

D.方案四

方案一年折算费用:64+240x12%=153.6万元

方案二年折算费用:52+320x12%=90.4万元

方案三年折算费用:45+360x12%=88.2万元

方案四年折算费用:36+400x12%=84万元

方案四年折算费用最低,故选择D

46.根据《建设工程工程量清单计价规范》,关于合同履行期间因招标工程量清单缺项导致新增分部分项清单项目的说法,正确的是( )。

A.新增分部分项清单项目应按额外工作处理,由监理工程师提出, 发包人批准

B.新增分部分项清单项目的综合单价应由监理工程师提出,发包人批准

C.新增分部分项清单项目的综合单价应由承包人提出,但相关措施项目费不能调整

D.新增分部分项清单项目导致新增措施项目,承包人提交的新增措施项目实施方案被发包人批准后调整合同价款

合同履行期间,由于招标工程量清单中缺项,新增分部分项工程量清单项目的,应按照规范中工程变更相关条款确定单价,并调整合同价款。 A选项错。

新增分部分项清单项目的综合单价应由承包人提出,发包人批准。B选择错误。

新增分部分项工程量清单项目后,引起措施项目发生变化的,应按照规范中工程变更相关规定,在承包人提交的实施方案被发包人批准后调整合同价款。 C选项错。

由于招标工程量清单中措施项目缺项,承包人应将新增措施项目实施方案提交发包人批准后,按照规范相关规定调整合同价款。 D选项正确。

47.为了说明企业财务状况的变动趋势并预测企业未来的发展前景,财务报表分析宜采用的方法是( )。

A.水平分析法

B.因素分析法

C.比率分析法

D.权重分析法

趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中相同指标,确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法。采用该方法,可以分析变化的原因和性质,并预测企业未来的发展前景。

48.企业为提高现金使用效率,利用已经开出了支票而银行还未将该款项划出这一时间段内的资金,此现金管理的方法属于( )的方法。

A.使用现金浮游量

B.使现金流量同步

C.加速收款

D.推迟应付账款

使用现金浮游:从企业开出支票,到收票人收到支票并存入银行,至银行将款项划出企业账户,中间需要一段时间。现金在这段时间的占用称为现金浮游量。在这段时间里,企业已开出了支票,但仍可动用在活期存款账户上的这笔资金。不过,在使用浮游量时要控制好时间,以免发生银行存款的透支。

49.已知招标工程量清单中土方工程量为2000m³,某投标人根据施工方案确定的土方工程量为3800m³根据测算,完成该土方工程的人工费为50000元,机械费为40000元,材料费为10000元,管理费按照人、料、机费用之和的10%计取,利润按人、料、机费用以及管理费之和的6%计取。其他因素均不考虑。则该土方工程的投标综合单价为( )元/m³。

A.58.30

B.30.53

C.30.68

D.58.00

[(50000+40000+10000)×(1+10%)×(1+6%)]/2000=58.3元/m³。

50.某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一次还本付息。则第三年末应偿还的本利和为( )万元。

A.1210

B.1300

C.1331

D.1464

1000×(1+10%)^3=1331万元。