2021年一级建造师考试时间为9月11日-12日,其中《建设工程经济》科目考试时间9月11日09:00-11:00。建议各位考友下载好233网校app,参与考后直播解析,和老师在线交流。下载APP,及时对答案>>

2021年一级建造师《工程经济》真题及解析

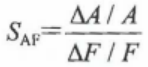

51.已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=9.5%:当建设投资上涨10%时,FIRR=9.0%,当荣胜人民币汇率上涨10%时,FIRR=8.8%。根据上述条件判断,最敏感的因素是() 。

A.建设投资

B.原材料价格

C.人民币汇率

D.产品价格

式中SAF——评价指标A对于不确定性因素F的敏感度系数;

式中SAF——评价指标A对于不确定性因素F的敏感度系数;

△F/F——不确定性因素F的变化率( % ) ;

△A/A——不确定性因素F发生△F变化时,评价指标A的相应变化率( %)。

产品价格:(11%-10%)/10%/10%=1

原材料价格:(9.5%-10%)/10%/10%=0.5

建设投资:(9%-10%)/10%/10%=1

人民币汇率:(8.8%-10%)/10%/10%=-1.2

lSAF l越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此最敏感的因素是人民币汇率。

52.企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是()。

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

(1)房屋、建筑物以外未投入使用的固定资产;C选项不符合。

(2)以经营租赁方式租入的固定资产;A选项不符合。

(3)以融资租赁方式租出的固定资产;B选项不符合。

(4) 已足额提取折旧仍继续使用的固定资产;D选项符合。

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他不得计算折旧扣除的固定资产。

53.根据《建设工程造价鉴定规范》,鉴定项目的发包人对承包人材料采购价格高于合同约定不予认可的,鉴定的原则是( )。

A.材料采购前经发包人或其代表签批认可的,应按签批的材料价格进行鉴定

B.材料采购前未报发包人或其代表认质认价的,应按材料实际采购价格进行鉴定

C.发包人认为承包人采购的原材料不符合质量要求,不予认价的,应在质量鉴定后再进行价格鉴定

D.材料采购前未报监理人签批的,应按当地材料市场平均价格进行鉴定

鉴定项目的发包人对承包人材料采购价格高于合同约定不予认可的,应按以下规定进行鉴定:

(1)材料采购前经发包人或其代表签批认可的,应按签批的材料价格进行鉴定;A选项正确。D选项错。

(2)材料采购前未报发包人或其代表认质认价的,应按合同约定的价格进行鉴定;B选项错。

(3)发包人认为承包人采购的原材料、零配件不符合质量要求,不予认价的,应按双方约定的价格进行鉴定,质量方面的争议应告知发包人另行申请质量鉴定 。 C选项错。

54.具有下列特点的国际工程项目中,投标报价适宜采用低价策略的是()。

A.工作简单且支付条件好的工程

B.专业要求高且工期要求急的工程

C.竞争对手少且施工条件差的工程

D.技术复杂且投资规模大的工程

报价可低一些的工程

(1)施工条件好的工程;

(2)工作简单、工程量大而一般公司都可以做的工程;

(3)本公司目前急于打入某一市场、某一地区,或在该地区面临工程结束,机械设备等无工地转移时;

(4) 本公司在附近有工程,而本项目又可利用该工地的设备、劳务,或有条件短期内突击完成的工程;

(5)竞争对手多,竞争激烈的工程;

(6)非急需工程;

(7)支付条件好的工程。

BCD选项,属于高价策略策略的情形。

55.由于发包人设计变更原因导致承包人未按期竣工,需对原约定竣工日期后继续施工的工程进行价格调整时,宜采用的价格指数是( )。

A.原约定竣工日期与实际竣工日期的两个价格指数中较低的一个

B.原约定竣工日期与实际竣工日期的两个价格指数中较高的一个

C.原约定竣工日期与实际竣工日期的两个价格指数的平均值

D.承包人与发包人协商新的价格指数

因承包人原因未按期竣工的,对合同约定的竣工日期后继续施工的工程,在使用价格调整公式时,应采用计划竣工日期与实际竣工日期的两个价格指数中较低的一个作为现行价格指数。

题干明确了是发包人原因造成未能按期竣工,故选择B

56.某施工企业签订了总造价为2000万元的固定总价合同,工期为2年。经测算第1年完工进度为60%,实际收到工程结算款1000万元;第2年工程全部完工。则按完工百分比法确认该企业第2年的收入为( ) 万元。

A.800

B.1000

C.1200

D.2000

第2年全部完工,则第2年实际完成的工程款为:2000x(1-60%)=800万元。

57.编制其他项目清单时,关于计日工表中的材料和机械列项要求的说法,正确的是( )。

A.材料和机械仅按实际使用数量列项

B.材料和机械应按规格、型号详细列项

C.材料应按使用数量详细列项,机械应按类别粗略列项

D.材料应按供应厂商详细列项,机械应按型号粗略列项

编制工程量清单时,计日工表中的人工应按工种,材料和机械应按规格、型号详细列项。B选项正确。

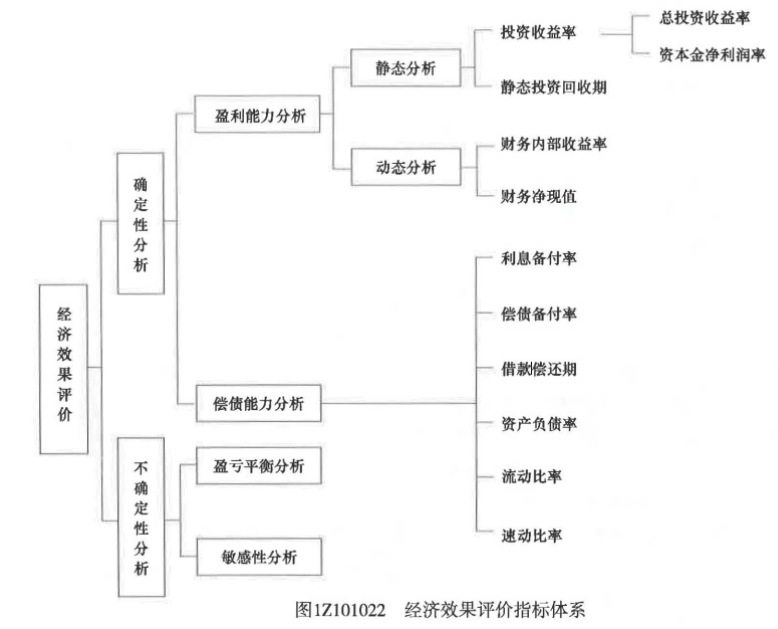

58.下列经济效果评价指标中,属于动态指标的是( )。

A.财务净现值

B.流动比率

C.资本金净利润率

D.投资收益率

233网校解析:1Z101020 技术方案经济效果评价

59.按《建设工程施工合同(示范文本)》,已标价工程量清单中无相同项目及类似项目单价的,变更估价( )。

A.需考生回忆

B.需考生回忆

C.按照合理的成本加利润的原则,由合同当事人协商确定变更工作的单价

D.根据合理的成本加适当利润的原则,由监理人确定新的变更单价

变更估价原则

按《建设工程施工合同(示范文本)》(GF—2017—0201),除专用合同条款另有约定外,变更估价按照以下约定处理:

(1)已标价工程量清单或预算书有相同项目的,按照相同项目单价认定;

(2)已标价工程量清单或预算书中无相同项目,但有类似项目的,参照类似项目的单价认定;

(3)变更导致实际完成的变更工程量与已标价工程量清单或预算书中列明的该项目工程量的变化幅度超过15%的,或已标价工程量清单或预算书中无相同项目及类似项目单价的,按照合理的成本与利润构成的原则,由合同当事人协商确定变更工作的单价。

60.某施工企业的自卸汽车原价为30万元,确定的折旧年限为5年,净残值率为3%,预计总行驶里程为8万千米。2020年行驶里程2万千米,按照行驶里程法,则2020年应计提折旧额为( )元。

A.72750

B.58200

C.60000

D.75000

按照行驶里程法,2020年应计提折旧额为:30x(1-3%)x2/8=7.275万元=72750元