2024年一级建造师考试于9月7日-8日举行,233网校为大家收集整理了2024一建考试真题及答案供大家参考学习,快来一起估分对答案,及时知晓成绩吧!

2024年一级建造师《工程经济》真题及答案(61-70题)

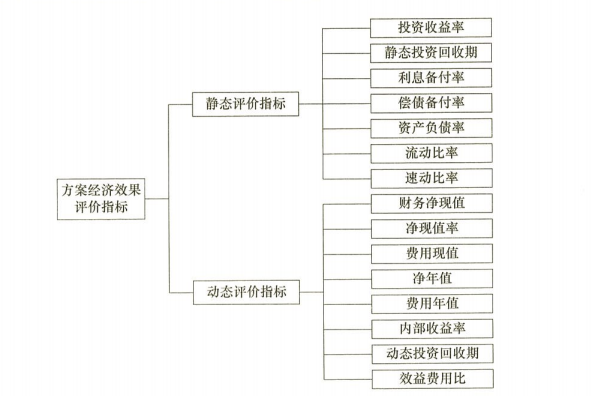

62、下列财务分析指标中,属于反映企业发展能力的指标有()。

A.偿债备付率

B.利息备付率

C.营业收入增长率

D.总资产周转率

E.资本积累率

63、根据《建设项目工程总承包计价规范》,下列工程总承包其他费中,属于其他专项费的有( )。

A.工程总承包管理费

B.工程技术经济咨询费

C.研究试验费

D.临时用地及占道使用补偿费

E.工程的专利使用费

64、对承租人而言,融资租赁的特点包括( )。

A.可以避免长期借款可能附加的各种限制性条款

B.能够迅速获得所需长期资产的使用权

C.融资租赁费中的利息费用可在企业所得税前扣除

D.融资租赁的资产不体现在承租人的资产负债中

E.是融资与融物相结合的筹资方式

参考解析:融资租赁作为一种筹资方式,其优点主要有:

①是一种融资与融物相结合的筹资方式,能够迅速获得所需长期资产的使用权;

②可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性;

③融资与引进设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备引进费,从而降低设备取得成本;

④租赁费中的利息、手续费以及融资租赁设备的折旧费均可在税前支付.可以减轻所得税负但

65、下列与资金有关的因素中,属于直接影响资金时间价值的有( )。

A.资金的使用时机

B.资金的使用时长

C.资金的筹措方式

D.投入的资金数量

E.资金的周转速度

(1)资金使用的时机。不同时机生产运营获利的可能性及水平高低不同,资金在不同时机使用增值潜力不同,具有不同的时间价值。

(2)资金的使用时长。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小。

(3)投入运营的资金数量的多少。在其他条件不变的情况下,投入运营的资金数量越多,资金的时间价值就越多;反之,资金的时间价值则越少。

(4)资金周转的速度。在资金周转效率一定的情况下,资金周转越快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。

66、某医院建设项目包括住院楼、科研楼、门诊楼等单项工程,关于该医院建设项目总概算的说法,正确的有( )。

A.总概算应不含价差预备费概算

B.总概算等于各单项工程综合概算之和

C.总概算应包含项目前期工作费

D.总概算应采用二级概算形式编制

E.总概算表应反映静态投资和动态投资两部分

B错误,总概算包括单项工程综合概算、工程建设其他费用概算、预备费、建设期利息概算、经营性项目铺地流动资金概算;

C正确;

D错误,当包含两个及以上单项工程的建设项目时,应采用三级形式编制设计概算;

E正确;

67、编制人工定额时,下列工人工作时间中,属于必需消耗的时间的有( )。

A.偶然的多余工作时间

B.基本工作时间

C.辅助工作时间

D.准备与结束工作时间

E.不可避免的中断时间

68.按费用构成要素划分,下列费用中,应计入建筑安装工程材料费的有( )。

A.材料采购费

B.材料运杂费

C.材料在运输装卸过程中不可避免的损耗费

D.施工机械日常维修保养的材料费

E.对材料进行一般鉴定和检查的费用

(1)材料原价:是指材料、工程设备的出厂价格或商家供应价格。工程设备是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。

(2)运杂费:是指材料、工程设备自来源地运至工地仓库或指定堆放地点所发生的全部费用。

(3)运输损耗费:是指材料在运输装卸过程中不可避免的损耗。

(4)采购及保管费:是指为组织采购、供应和保管材料、工程设备过程中所需要的各项费用。包括采购费、仓储费、工地保管费、仓储损耗。

69.关于敏感性分析中临界点的说法,正确的有( )。

A.临界点可用百分比或临界值表示

B.临界点只能用图解法求得

C.临界点的测定方法属于相对测定法

D.利用敏感性分析图可求得临界点的近似值

E.临界点是使方案由可行变为不可行的不确定因素变化的临界数值

B错误,临界点的确定可以通过敏感性分析图求得临界点的近似值,但由于方案分析指标的变化与不确定因素变化之间不完全是直线关系,有时误差较大,因此最好采用试算法或函数求解。

C错误,敏感性分析的目的是寻找敏感因素。通常判别敏感因素的方法有相对测定法和绝对测定法两种,其中相对测定法主要是通过敏感度系数确定,绝对测定法主要是通过临界点确定。

D正确,临界点是指不确定因素的变化极限值,即不确定因素的变化使方案由可行变为不可行的临界数值。

E正确。

70、下列企业支出中,在计算应纳税所得额时,不得扣除的有()。

A.向投资者支付的股息

B.税收滞纳金支出

C.赞助支出

D.未经核定的准备金支出

E.生产经营活动中发生的销售成本

①向投资者支付的股息、红利等权益性投资收益款项;

②企业所得税税款;

③税收滞纳金;

④罚金、罚款和被没收财物的损失;

⑤《中华人民共和国企业所得税法》第九条规定以外的捐赠支出

⑥赞助支出;

⑦未经核定的准备金支出;

⑧与取得收入无关的其他支出。