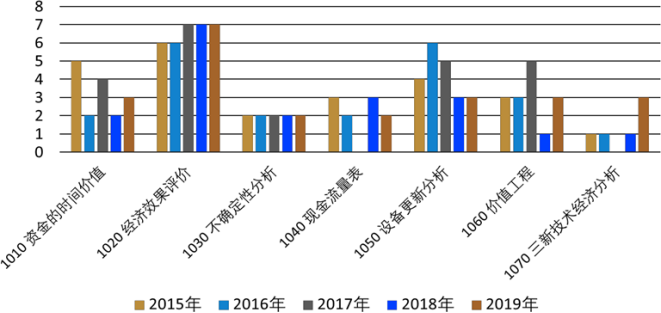

一建工程经济王竹梅精讲班:技术方案不确定性分析

主讲:王竹梅老师

教学特点:授课思路清晰、逻辑性强、讲解深刻透彻、重点突出,擅于归纳、总结、辨析。将抽象的专业知识化繁为简。辅导效果明显,对考生的学习起到事半功倍的效果,深受学员的好评,在业界具有良好的声誉。

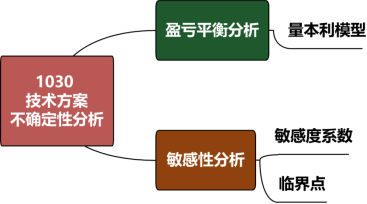

1030 技术方案不确定性分析

【本节分值】

【本节主要内容】

『盈亏平衡分析』

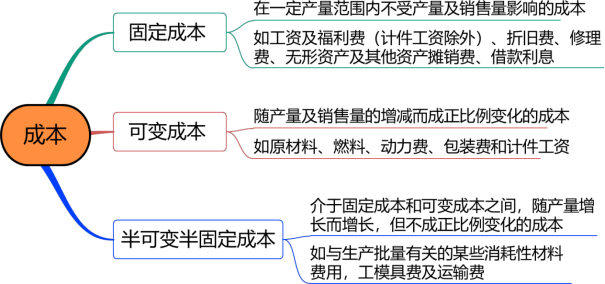

1. 总成本与固定成本、可变成本

2. 量本利模型

量本利模型是一个成本、产销量和利润关系的数学模型。

B=PQ-CUQ-CF-TUQ

利润=销售收入-总成本

利润=单位产品售价×产销量-单位产品营业中税金及附加×产销量-固定成本-单位变动成本×产销量

3. 线性盈亏平衡分析的前提

生产量等于销售量

产销量变化,单位可变成本不变,总成本费用是产销量的线性函数

产销量变化,销售单价不变,销售收入是产销量的线性函数

只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致

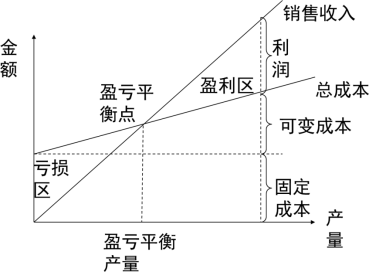

4. 量本利图

5. 盈亏平衡点(BEP)

销售收入线与总成本线的交点,此点上销售收入等于总成本,利润为零,所以也叫保本点。

应按投产达到设计生产能力后正常年份的数据计算,不按计算期内的平均值计算。

用绝对值表示 | 用相对值表示 |

|

|

6. 生产能力利用率盈亏平衡分析的方法

定义公式

![]()

计算公式

![]()

产销量表示的盈亏平衡点=生产能力利用率表示的盈亏平衡点×设计生产能力

7. 抗风险能力的判断

盈亏平衡点反映方案的适应能力和抗风险能力

盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,方案盈利的可能性越大,适应市场变化的能力越强,抗风险能力越强

形象理解:盈亏平衡点就象高考的录取线,录取线越低,考分越容易上线,风险越小。

8. 盈亏平衡分析的优缺点

优点:能从市场适应性方面说明技术方案风险的大小

缺点:不能揭示产生技术方案风险的根源

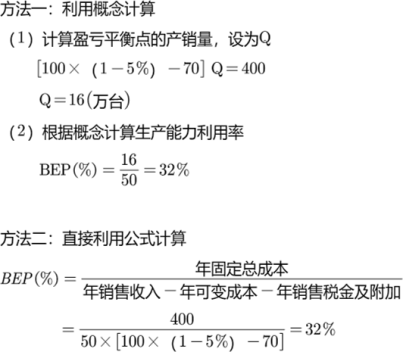

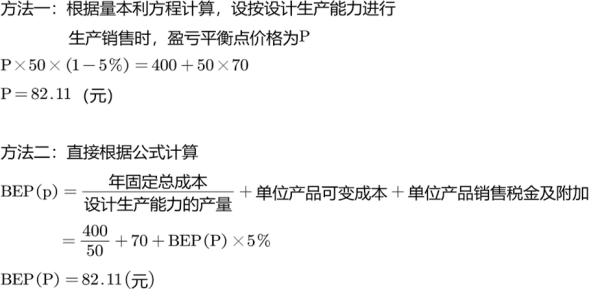

【例题】某项目设计生产能力为50万件产品,预计单位产品价格为100元,单位产品可变成本70元,年固定成本为400万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率和单位产品价格表示的项目盈亏平衡点为( )。

A.16% 和82.11元

B.16% 和82.76元

C.32% 和82.11元

D.32% 和82.76元

【233网校解析】 本题考查的是盈亏平衡分析。

【2014年真题】项目盈亏平衡分析中,若其他条件不变,可以降低盈亏平衡点产量的途径有( )。

A.提高设计生产能力

B.降低产品销售价

C.提高营业中税金及附加率

D.降低固定成本

E.降低单位产品变动成本

『敏感性分析』

1. 敏感性分析的内涵

项目 | 内容 |

内涵 | 预测技术方案主要不确定因素的变化对方案经济评价指标的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和方案对其变化的承受能力。 |

类型 |

|

方法 |

|

步骤 |

|

2. 敏感度系数

SAF>0,表示评价指标与因素同方向变化

SAF<0,表示评价指标与因素反方向变化

︱SAF︱越大,表明评价指标A对不确定性因素F越敏感

︱SAF︱越小,表明评价指标A对不确定性因素F越不敏感

3. 临界点

项目 | 内容 |

临界点 |

|

判定标准 |

|

4. 敏感分析的优缺点

项目 | 内容 |

优点 |

|

缺点 |

|

【2019年真题】关于敏感系数的说法,正确的是( )。

A.敏感度系数可以用于对敏感因素敏感性程度的排序

B.敏感度系数大于零,表明评价指标与不确定因素反方向变化

C.利用敏感度系数判别敏感因素的方法是绝对测定法

D.敏感度系数的绝对值越大,表明评价指标对于不确定因素越不敏感

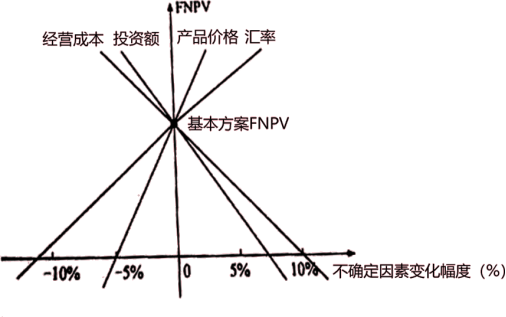

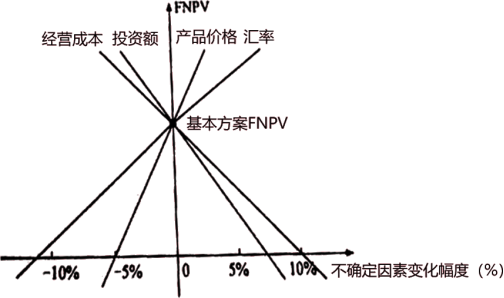

【2018年真题】对某技术方案的财务净现值(FNRV)进行单因素敏感分析,投资额、产品的价格、经营成本以及汇率四个因素的敏感性分析加下图所示,则对财务净现值指标来说最敏感的因素是( )。

A.投资额

B.产品价格

C.经营成本

D.汇率

王竹梅老师一级建造师《建设工程经济》精讲班课程提供20%免费试听,点击试听>>另外还可咨询在线客服,获得课程优惠,点击咨询客服了解>>