一建工程经济王竹梅精讲班:设备更新分析

主讲:王竹梅老师

教学特点:授课思路清晰、逻辑性强、讲解深刻透彻、重点突出,擅于归纳、总结、辨析。将抽象的专业知识化繁为简。辅导效果明显,对考生的学习起到事半功倍的效果,深受学员的好评,在业界具有良好的声誉。

1050 设备更新分析

【本节分值】

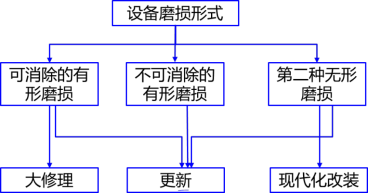

『设备磨损及补偿』

1. 磨损的类型(两大类四小类)

类型 | 原因 | |

有形 磨损 | 第一种有形磨损 (使用) | 设备在使用过程中的实体磨损、变形和损坏。 |

第二种有形磨损 (闲置) | 设备在闲置过程中受自然力的作用而产生的实体磨损。 | |

无形 磨损 | 第一种无形磨损 (同类新造胜旧造) | 由于技术进步,社会劳动生产率水平的提高,同类设备的再生产价值降低,致使原设备相对贬值。 |

第二种无形磨损 (新型胜旧型) | 由于科学技术进步,创新出更先进的新型设备,使原有设备相对陈旧落后,其经济效益相对降低而发生贬值。 | |

2. 设备磨损的补偿方式

磨损类型 | 局部补偿 | 完全补偿 |

有形磨损 | 大修理 | 更新 |

无形磨损 | 现代化改装 | 更新 |

【2018年真题】造成设备无形磨损的原因有( )。

A.高强度的使用导致设备自然寿命缩短

B.自然力的作用使设备产生磨损

C.技术进步创造出效率更高、能耗更低的新设备

D.社会劳动生产率提高使同类设备的再生产价值降低

E.设备使用过程中实体产生变形

【2014年真题】可以采用大修理方式进行补偿的设备磨损是( )。

A.不可消除性有形磨损

B.第一种无形磨损

C.可消除性有形磨损

D.第二种无形磨损

【例题】某设备一年前购入后闲置至今,产生锈蚀。此间由于制造工艺改进,使该种设备制造成本降低,其市场价格也随之下降。那么,该设备遭受了( )。

A.第一种有形磨损和第二种无形磨

B.第二种有形磨损和第一种无形磨损

C.第一种有形磨损和第一种无形磨损

D.第二种有形磨损和第二种无形磨损

『沉没成本』

设备更新方案比选时不考虑沉没成本

1. 沉没成本

沉没成本是既有企业过去投资决策发生的、非现在决策能改变(或不受现在决策影响)、已经计入过去投资费用回收计划的费用

由于沉没成本是已经发生的费用,决策对它不起作用

沉没成本=设备账面价值-当前市场价值

沉没成本=(设备原值-历年折旧费)-当前市场价值

【2019年真题】某设备在5年前购买时原始成本为10万元,目前账面价格为5万元,现在市场同样功能的二手设备售价为2万元,新设备售价为15万元,则对该设备进行更新分析时,其沉没成本为( )万元。

A.5

B.8

C.13

D.3

『设备的三个寿命』

1. 设备寿命的概念(三大寿命)

寿命类型 | 内涵 | 特点 |

自然寿命 (物质寿命) | 从投入使用开始直到因物质磨损严重而不能继续使用、报废为止所经历的全部时间 |

|

技术寿命 (有效寿命) | 设备从投入使用到因技术落后而被淘汰所延续的时间,即设备维持其价值的时间 |

|

经济寿命 | 设备从投入使用开始,到继续使用在经济上不合理而被更新所经历的时间 |

|

【总结】三个寿命的内涵

2. 设备的经济寿命

经济寿命N0:

平均每年净收益(纯利润)达到最大

一次性投资和各种经营费总和达到最小

3. 设备经济寿命的估算方法(静态)

年平均使用成本为最小时,对应的时间就是经济寿命

4. 简化经济寿命计算公式(每年劣化增量均等为常数)

![]()

5. 设备更新时机的确定

A>B, 则不更新设备,继教使用旧设备1年

A<B, 应更新设备

【2017年真题】某设备在不同使用年限时的平均年度资产消耗成本和平均年度运行成本数据见下表。该设备的经济寿命为(     )年。

使用年限(年) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

平均年度资产消耗成(万元) | 90 | 50 | 35 | 23 | 20 | 18 | 15 |

平均年度运行成本(万元) | 30 | 35 | 30 | 35 | 40 | 45 | 60 |

A.7

B.5

C.4

D.3

使用年限(年) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

平均年度资产消耗成(万元) | 90 | 50 | 35 | 23 | 20 | 18 | 15 |

平均年度运行成本(万元) | 30 | 35 | 30 | 35 | 40 | 45 | 60 |

设备年平均使用成本(万元) | 120 | 85 | 65 | 58 | 60 | 63 | 75 |

【2017年真题】关于设备技术寿命的说法,正确的有()。

A.设备的技术寿命是指设备年平均维修费用最低对应的使用年限

B.设备的技术寿命主要由设备的无形磨损决定

C.设备的技术寿命一般长于设备的自然寿命

D.科学技术进步越快,设备的技术寿命越短

E.设备的技术寿命受产品物理寿命的影响

【例题】某设备,目前实际价值P=8000元,预计残值LN=800元,第一年的设备运行成本Q=600元,每年设备的劣化增量是均等的,年劣化值A=300元,则该设备的经济寿命为( )年。

A.5.6

B.6.1

C.6.6

D.6.9

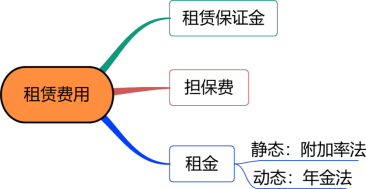

『设备租赁』

![]()

1. 设备租赁的类型

项目 | 内容 |

经营租赁 |

|

融资租赁 |

|

2. 设备租赁的优越性

在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐

可获得良好的技术服务

可以保持资金的流动状态,防止呆滞, 也不会使企业资产负债状况恶化

可避免通货膨胀和利率波动的冲击,减少投资风险

设备租金可在所得税前扣除,能享受税费上的利益

3. 设备租赁的不足之处

在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款

承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高

长年支付租金,形成长期负债

融资租赁合同规定严格,毁约要赔偿损失,罚款较多

4. 租赁费用

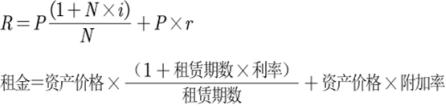

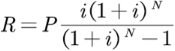

5. 租金的确定(两种方法)

项目 | 内容 | |

附加率法 | 成本+利润 |

|

年金法 | 将租赁资产价值作为现值,折算到各年的年值即为租金。 |

|

【2019年真题】对于承租人来说,设备租赁与设备购买相比的优越性有( )。

A.设备可以用于担保、抵押贷款

B.不需要考虑设备的维护保养

C.能用较少资金获得生产急需设备

D.设备租金可在所得税前扣除

E.可获得设备出租方的技术服务

【2018年真题】某施工企业拟租赁一台设备,该设备价格为100万元,寿命期和租期均为6年,每年年末支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。

A.18

B.22.67

C.25.67

D.36.00

【例题】正常情况下,同一设备寿命期内租赁费总额、租金总额和购置原价三者之间的数量关系是( )。

A.租赁费>租金=购置原价

B.租赁费=租金>购置原价

C.租赁费<租金<购置原价

D.租赁费>租金>购置原价

『设备租赁与购买方式的比选』

1. 租赁与购置方案比选

比较的原则和方法与一般的互斥投资方案的比选方法相同

以收益效果大的或成本少的方案为宜

项目 | 方法 | 说明 |

寿命期相同 |

| 比总值 |

寿命期不同 |

| 比年值 |

租赁方案租金免征所得税,购置方案购置费利息和折旧免征所得税。

2. 租赁方案与购买方式的现金流量

项目 | 租赁方案 | 购买方案 |

现金流入 | 营业收入 | 营业收入 |

现金流出 |

|

|

3. 两方案现金流出部分哪个小则哪个为优

租赁方案 | 购置方案 |

租赁费-所得税率×租赁费用 | 设备购置费+贷款利息-所得税率×(折旧+贷款利息) |

现金流出部分越大,则净现金流越小,收益少

方案比选应选择税后收益大或成本小的方案。

【2015年真题】某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁费每年50万,租赁5年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单利计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0,企业所得税率25%,其他条件不考虑,关于方案比选的说法,正确的是( )。

A.考虑税收影响时,甲方案优于乙方案

B.考虑税收影响时,甲、乙方案税后成本相同

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响

王竹梅老师一级建造师《建设工程经济》精讲班课程提供20%免费试听,点击试听>>另外还可咨询在线客服,获得课程优惠,点击咨询客服了解>>