一建项目管理1Z202000 建设工程项目施工成本管理,占分值20分,是比较重要的一章,建议跟着赵春晓老师,一起学习拿下本章知识点!【试听赵春晓老师精讲班视频】

本文讲解1Z202050 成本分析和成本考核,分值占比4分,2个单选1个多选。

| 题型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 单选题 | 2 | 2 | 2 | 1 | 3 | 3 | 2 | 2 |

| 多选题 | 2 | 4 | 2 | 2 | 2 | 2 | 2 | 2 |

| 总分数 | 4 | 6 | 4 | 3 | 5 | 5 | 4 | 4 |

(双击图片可查看大图)

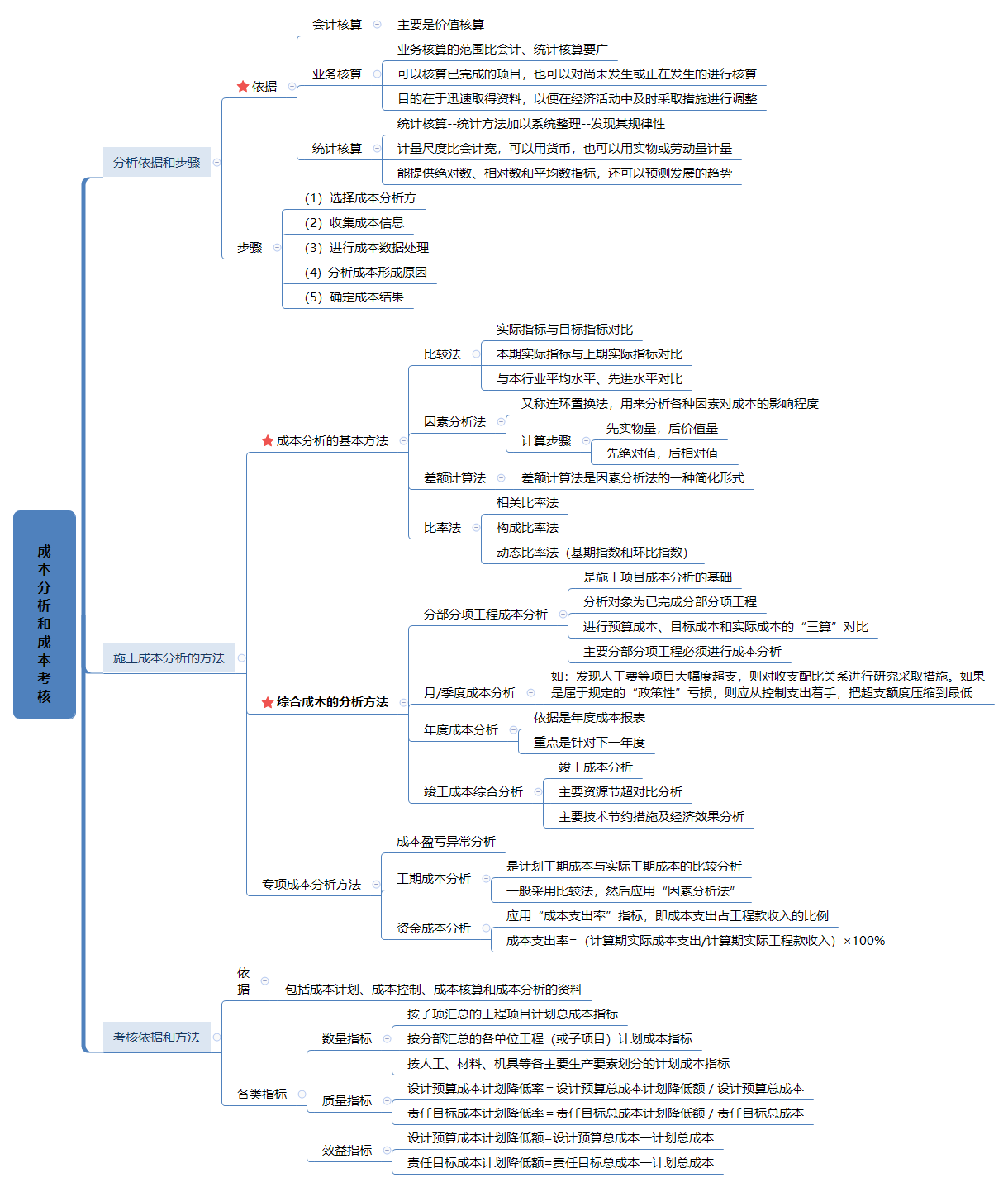

施工成本分析的主要依据是会计核算、业务核算和统计核算所提供的资料。

1.会计核算

(1)会计核算主要是价值核算。

(2)由于会计记录具有连续性、系统性、综合性等特点,所以它是施工成本分析的重要依据。

2.业务核算

(1)业务核算的范围比会计、统计核算要广。会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目,而且可以对尚未发生或正在发生的经济活动进行核算。

(2)业务核算的目的,在于迅速取得资料,以便在经济活动中及时采取措施进行调整。

3.统计核算

(1)统计核算是利用会计核算资料和业务核算资料,把企业生产经营活动客观现状的大量数据,按统计方法加以系统整理,以发现其规律性。

(2)它的计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量。

(3)它不仅能提供绝对数指标,还能提供相对数和平均数指标,可以计算当前的实际水平,还可以确定变动速度以预测发展的趋势。

【2020-51】 下列项目成本分析所依据资料中,可以计算项目当前实际成本,并可以确定变动速度和预测成本发展趋势的是( )。

A.统计核算

B.表格核算

C.会计核算

D.业务核算

成本分析的内容

1.时间节点成本分析。

2.工作任务分解单元成本分析。

3.组织单元成本分析。

4.单项指标成本分析。

5.综合项目成本分析。

成本分析的步骤(重要!)

1.选择成本分析方法;

2.收集成本信息;

3.进行成本数据处理;

4.分析成本形成原因;

5.确定成本结果。

基本方法包括比较法、因素分析法、差额计算法、比率法等。

【记忆】成本基本方法 “比因比差”

(一)比较法

1.将实际指标与目标指标对比(以此检查目标完成情况)

2.本期实际指标与上期实际指标对比(可以看出各项技术经济指标的变动情况,反映施工管理水平的提高程度)

3.与本行业平均水平、先进水平对比(可以反映本项目的技术和经济管理水平与行业的平均及先进水平的差距,进而采取措施提高本项目管理水平)

(二)因素分析法

因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。在进行分析时,假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

计算步骤与原则:

先实物量,后价值量;先绝对值,后相对值;

【记忆】数量在前,价格在中,比率在后

【2016-06/2012-42】下列施工成本分析方法中,用来分析各种因素对成本影响程度的是( )。

A.相关比率法

B.连环置换法

C.比重分析法

D.动态比率法

(三)差额计算法

差额计算法是因素分析法的一种简化形式。

差额计算法≈因素分析法

【2015-38】某项目施工成本数据如下表,根据差额计算法,成本降低率提高对成本降低额的影响程度为( )万元。

| 项目 | 单位 | 计划 | 实际 | 差额 |

| 成本 | 万元 | 220 | 240 | 20 |

| 成本降低率 | % | 3 | 3.5 | 0.5 |

| 成本减低额 | 万元 | 6.6 | 8.4 | 1.8 |

A.0.6

B.0.7

C.1.1

D.1.2

(四)比率法

1.相关比率法(如,产值工资率指标)

2.构成比率法(可以考察成本总量的构成情况及各成本项目占总成本的比重,同时也可看出预算成本、实际成本和降低成本的比例关系,从而寻求降低成本的途径)

3.动态比率法(通常采用基期指数和环比指数两种方法)。

(一)分部分项工程成本分析

(1)是施工项目成本分析的基础。

(2)分析对象为已完成分部分项工程。

(3)分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差。

(4)分析的资料来源是:

• 预算成本来自投标报价成本

• 目标成本来自施工预算

• 实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

(5)通过分部分项工程成本分析,可以了解项目成本形成的全过程,为竣工成本分析和今后的项目成本管理提供参考资料。

由于施工项目包括很多分部分项工程,无法也没有必要对每一个分部分项工程都进行成本分析。特别是一些工程量小、成本费用少的零星工程。但是,对于那些主要分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

【2021-79】关于分部分项工程成本分析的说法,正确的有( )。

A.分部分项工程成本分析的对象为已完分部分项工程

B.分部分项工程成本分析是施工项目成本分析的基础C.必须对施工项目的所有分部分项工程进行成本分析

D.主要分部分项工程要做到从开工到竣工进行系统的成本分析

E.分部分项工程成本分析是定期的中间成本分析

(二)月(季)度成本分析(是定期的、经常性的中间成本分析)

分析通常包括以下几个方面。

(1)通过实际成本与预算成本的对比,分析当月(季)的成本降低水平;

(2)通过实际成本与目标成本的对比,分析目标成本的落实情况。

(3)通过各成本项目的成本分析,可了解成本总量的构成比例和成本管理的薄弱环节。

【2019-41/2016-70】在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( )。

A.增加收入,弥补亏损

B.降低标准,防止再超支

C.暂停生产,等待政策调整

D.控制支出,压缩超支额

(三)年度成本分析

(1)通过年度成本的综合分析,可以总结一年来成本管理的成绩和不足,为今后的成本管理提供经验和教训。

(2)年度成本分析的依据是年度成本报表。

(3)年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实现。

(四)竣工成本的综合分析

单位工程竣工成本分析,应包括以下三方面内容:

(1)竣工成本分析;

(2)主要资源节超对比分析;

(3)主要技术节约措施及经济效果分析。

(一)人工费分析

除了按合同规定支付劳务费以外,还可能发生一些其他人工费支出,主要有:

(1)因实物工程量增减而调整的人工和人工费;

(2)定额人工以外的计日工工资;

(3)对在进度、质量、节约、文明施工等方面作出贡献的班组和个人进行奖励的费用。

(二)材料费分析

1.主要材料和结构件费用的分析

主要材料和结构件费用的高低,主要受价格和消耗数量的影响。而材料价格的变动,受采购价格、运输费用、途中损耗、供应不足等因素的影响;材料消耗数量的变动,则受操作损耗、管理损耗和返工损失等因素的影响。为了分析材料价格和消耗数量的变化对材料和结构件费用的影响程度,可按下列公式计算:

因材料价格变动对材料费的影响=(计划单价-实际单价)×实际数量

因消耗数量变动对材料费的影响=(计划用量-实际用量)×实际价格

2.周转材料使用费分析

在实行周转材料内部租赁制的情况下,项目周转材料费的节约或超支,取定于材料周转率和损耗率。

3.采购保管费分析

材料采购保管费属于材料的采购成本,包括:材料采购保管人员的工资、工资附加费、劳动保护费、办公费、差旅费,以及材料采购保管过程中发生的固定资产使用费、工具用具使用费、检验试验费、材料整理及零星运费和材料物资的盘亏及毁损等。

4.材料储备资金分析

材料的储备资金是根据日平均用量、材料单价和储备天数。材料储备资金的分析,可以应用“因素分析法”。

【2017-24】下列成本项目的分析中,属于材料费分析的是( ) 。

A.分析材料节约将对劳务分包合同的影响

B.分析材料储备天数对材料储备金的影响

C.分析施工机械燃料消耗量对施工成本的影响

D.分析材料检验试验费占企业管理费的比重

(三)机械使用费分析

在机械设备的租用过程中,存在两种情况:一是按产量进行承包,并按完成产量计算费用,如土方工程。项目经理部只要按实际挖掘的土方工程量结算挖土费用,而不必考虑挖土机械的完好程度和利用程度。另一种是按使用时间(台班)计算机械费用的,如塔吊、搅拌机、砂浆机等,如果机械完好率低或在使用中调度不当,必然会影响机械的利用率,从而延长使用时间,增加使用费。

(四)管理费分析

现场管理费分析,也应通过预算(或计划)数与实际数的比较来进行。

针对与成本有关的特定事项的分析,包括成本盈亏异常分析、工期成本分析、资金成本分析等内容。

(一)成本盈亏异常分析

检查成本盈亏异常的原因,应从经济核算的“三同步”(形象进度、产值统计、实际成本)入手。因为项目经济核算的基本规律是:在完成多少产值、消耗多少资源、发生多少成本之间,有着必然的同步关系。如果违背这个规律,就会发生成本的盈亏异常。

“三同步”检查是提高项目经济核算水平的有效手段,不仅适用于成本盈亏异常的检查,也可用于月度成本的检查。“三同步”检查可以通过以下五个方面的对比分析来实现。

(1)产值与施工任务单的实际工程量和形象进度是否同步;

(2)资源消耗与施工任务单的实耗人工、限额领料单的实耗材料、当期租用的周转材料和施工机械是否同步;

(3)其他费用(如材料价、超高费和台班费等)的产值统计与实际支付是否同步;

(4)预算成本与产值统计是否同步;

(5)实际成本与资源消耗是否同步。

(二)工期成本分析

(1)工期成本分析是计划工期成本与实际工期成本的比较分析。

(2)工期成本分析一般采用比较法,即将计划工期成本与实际工期成本进行比较,然后应用“因素分析法”分析各种因素的变动对工期成本差异的影响程度。

(三)资金成本分析

(1)资金与成本的关系是指工程收入与成本支出的关系。

(2)进行资金成本分析通常应用“成本支出率”指标,即成本支出占工程款收入的比例,计算公式如下:

成本支出率=(计算期实际成本支出/计算期实际工程款收入)×100%

通过对“成本支出率”的分析,可以看出资金收入中用于成本支出的比重。结合储备金和结存资金的比重,分析资金使用的合理性。

【2020-43/2017-28】某项目在进行资金成本分析时,其计算期实际工程款收入为220万元,计算期实际成本支出为119万元,计划工期成本为150万元,则该项目成本支出率为( )。

A.30.69%

B.54.09%

C.68.18%

D.79.33%

成本考核是衡量成本降低的实施效果,也是对成本指标完成情况的总结和评价。

一、成本考核的依据

成本考核的依据包括成本计划、成本控制、成本核算和成本分析的资料。

成本考核的主要依据是成本计划确定的各类指标:

(1)成本计划的数量指标;

(2)成本计划的质量指标;

(3)成本计划的效益指标。

二、成本考核的方法

公司应以项目成本降低额、项目成本降低率作为对项目管理机构成本考核的主要指标。

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加一建学霸君微信(KS233-WX5),邀请您加入一建备考学习交流群,与广大考友一起学习进步。

还在为不知道怎么备考而发愁吗?

还在为每天上班没空学习而感到焦虑吗?

还在为看到厚厚的教材不知道从何开始而苦恼吗?

现在有一个快速通关2022年一建的机会,你准备好了吗?

全程脱离教材的束缚,轻装上阵,我们的目标是拿下一建证书!

温馨提示:文章由作者233网校-chenjing独立创作完成,未经著作权人同意禁止转载。