学霸视频

插入模块

成本分析的基本方法包括比较法、因素分析法、差额计算法、比率法等。

知识点一:比较法

通俗易懂、简单易行、便于掌握,广泛应用。应用时必须注意各技术经济指标的可比性。

比较法的应用通常有以下形式:

1、将实际指标与目标指标对比;

2、本期实际指标与上期实际指标对比;

3、与本行业平均水平、先进水平对比。

知识点二:因素分析法(连环置换法)

因素分析法的计算步骤如下:

(1)确定分析对象,计算实际与目标数的差异。

(2)确定该指标是由哪几个因素组成的,并按其相互关系进行排序(排序规则是:先实物量,后价值量;先绝对值,后相对值)。

(3)以目标数为基础,将各因素的目标数相乘,作为分析替代的基数。

(4)将各个因素的实际数按照已确定的排列顺序进行替换计算,并将替换后的实际数保留下来。

(5)将每次替换计算所得的结果,与前一次的计算结果相比较,两者的差异即为该因素对成本的影响程度。

(6)各个因素的影响程度之和,应与分析对象的总差异相等。

知识点三:差额计算法

是因素分析法的一种简化形式,它利用各个因素的目标值与实际值的差额来计算其对成本的影响程度。

知识点四:比率法

比率法是指用两个以上的指标的比例进行分析的方法。它的基本特点是:先把对比分析的数值变成相对数,再观察其相互之间的关系。

| 相关比率法 | 构成比率法 | 动态比率法 |

| 可以将两个性质不同且相关的指标加以对比,求出比率,并以此来考察经营成果的好坏。 | 考查成本总量的构成情况及各成本项目占总成本的比重,同时也可看出预算成本、实际成本和降低成本的比例关系,从而寻求降低成本的途径。 | 将同类指标不同时期的数值进行对比,求出比率,以分析该项指标的发展方向和发展速度。动态比率的计算,通常采用基期指数和环比指数两种方法。 |

【历年真题】

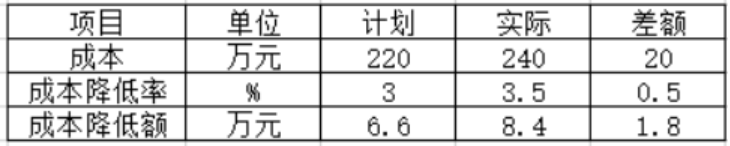

某项目施工成本数据如下表,根据差额计算法,成本降低率提高对成本降低额的影响程度为()万元。

A. 0.6

B. 0.7

C. 1.1

D. 1.2

参考答案:D

参考解析:

本题考查的是施工成本分析的基本方法。成本降低率提高对成本降低额的影响为(3.5%-3%)*240=1.2万元。

下列建设工程项目施工成本分析方法中,属于分析各种因素对成本影响程度的是( )。

A. 连环置换法

B. 相关比率法

C. 比重分析法

D. 动态比率法

参考答案:A

参考解析:

本题考查成本分析的方法。因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。

温馨提示:文章由作者233网校-chenjing独立创作完成,未经著作权人同意禁止转载。