6.2.2 施工成本计划编制

6.2.2 施工成本计划编制相关课程

6.2.2 施工成本计划编制考点解析

6.2.2 施工成本计划编制考点解析

6.2.2 施工成本计划编制介绍

6.2.2 施工成本计划编制介绍

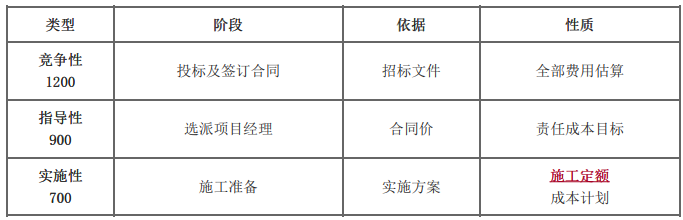

1.施工成本计划的类型(竞争性、指导性、实施性)

1)竞争性成本计划阶段:施工投标及签订合同阶段的估算成本计划。

目的:投标中标。依据:招标文件。

性质:估算的战略成本,总体上较为粗略。

2) 指导性成本计划阶段:选派项目经理阶段。

目的:给项目经理定目标、下任务(挖坑)。

依据:合同价。

性质:确定责任成本目标。

2) 实施性成本计划阶段:项目施工准备阶段。

目标:落实项目经理责任目标。

依据:项目实施方案。

性质:根据企业施工定额编制的施工成本计划。

2.施工成本计划的编制依据和程序

1) 施工成本计划的编制依据【重点】

① 合同文件;

② 项目管理实施规划;

③ 相关设计文件;

④ 价格信息;

⑤ 相关定额;

⑥ 类似项目成本资料等。

2)施工成本计划的编制程序【了解】

① 预测项目成本;

② 确定项目总体成本目标;

③ 编制项目总体成本计划;

④ 项目管理机构与企业职能部门根据其责任成本范围,分别确定各自成本目标,并编制相应的成本计划;

⑤ 针对成本计划制定相应的控制措施;

⑥ 由项目管理机构与企业职能部门负责人分别审批相应的成本计划。

施工成本计划的编制应以成本预测为基础,关键是确定目标成本。

施工成本计划的编制需要结合施工组织设计的编制过程,通过不断优化施工方案和合理配置生产要素,进行工、料、机消耗分析,并制定一系列节约成本的措施。

施工成本总额应控制在目标成本范围内,并建立在切实可行的基础上。施工总成本目标确定后,还需通过编制详细的实施性成本计划把目标成本层层分解,落实到施工过程的各个环节。

3. 施工成本计划编制方法

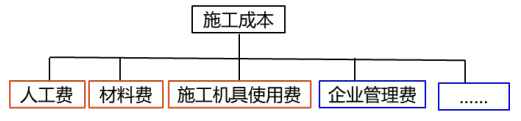

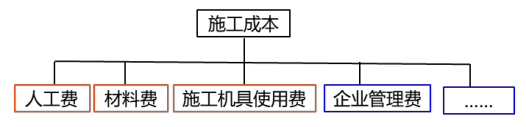

1)按成本组成编制施工成本计划的方法

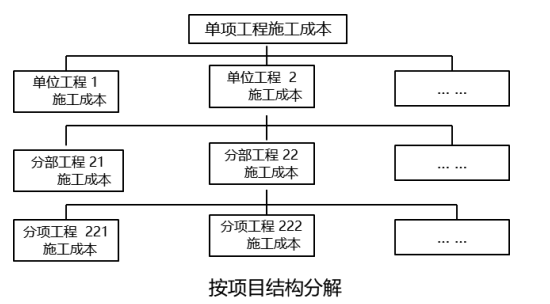

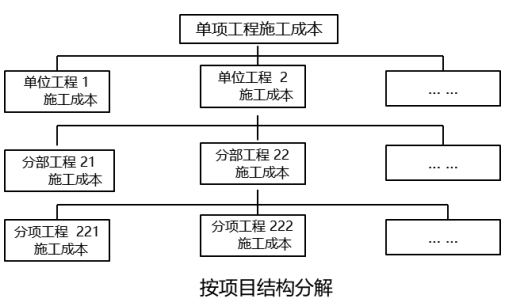

2)按项目结构编制施工成本计划的方法

在编制成本支出计划时,要在项目总体层面上考虑总的预备费,也要在主要分项工程中安排适当的不可预见费,避免在具体编制成本计划时,可能发生个别单位工程或工程量表中某项内容的工程量计算有较大出入,偏离原来计划成本。

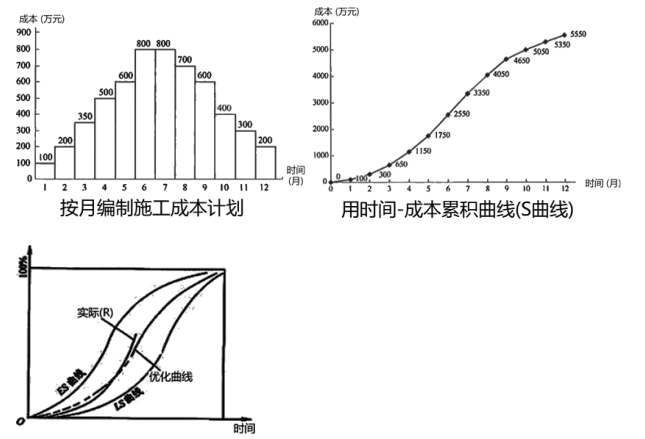

3) 按工程实施阶段编制施工成本计划的方法

按工程实施阶段编制施工成本计划的步骤如下:

(1) 编制工程项目施工进度时标网络计划。

(2) 在时标网络计划中按时间(月或旬)编制成本支出计划。

(3) 计算规定时间t计划累计支出的成本额。

(4) 按各规定时间的Q,值,即可绘制S曲线。

【先进度,后资源;先各点,后累计】

3) 按工程实施阶段编制施工成本计划的方法

通过调整非关键路线上的工作开始时间,力争将实际成本支出控制在计划范围内

• 全部工作均按最早开始时间开始和全部工作均按最迟开始时间开始的两条S曲线所组成的“香蕉图”内。

• 所有工作均按最早开始时间开始,可尽早获得工程进度款支付,同时也能提高工程按期竣工的保证率,但同时也会占用施工单位大量资金

6.2.2 施工成本计划编制考点试题

大咖讲解:6.2.2 施工成本计划编制

6.2.1 施工责任成本构成

1.施工责任成本

施工责任成本是以履行施工合同为前提,依据施工项目预算成本,经过施工单位和项目管理机构协商确定的由项目管理机构控制的成本总额。

【举例】公司中标一个项目1200万元,你是项目经理,要求你必须把成本控制在900万元及以下。你作为项目经理计划把成本再降低100万。

施工责任成本是以责任中心为对象来进行归集的可控成本,将企业成本管理中的经济责任进行明确划分,体现出“分级控制”与“责权利一体”的现代企业管理理念。 而可控成本是指可以被责任中心控制的成本,且控制水平的高低会对成本支出造成一定影响。

通常而言,责任成本具有四个条件:

①可考核性,责任中心能够实时考核责任成本的执行过程及结果;

②可预计性,责任中心能够知晓责任成本的发生与发展;

③可计量性,责任中心能够计量责任成本的大小;

④可控制性,责任中心能够有效调节、控制责任成本。

施工责任成本管控是指在工程项目施工全过程中,对工程项目的责任成本进行分解,明确各相关部门的成本责任,并结合施工单位的实际情况科学制订一套激励考核方案,从而实现全方位的成本控制。

2.施工责任成本构成

施工责任成本由人工费、材料费、施工机具使用费、专业分包费、措施费、间接费、其他费用组成。

施工责任成本=预计结算收入-税金-项目目标利润

施工责任成本降低额=施工责任成本-项目实际成本

施工责任成本降低率=施工责任成本降低额/施工责任成本

施工责任成本应以施工合同、施工图纸、中标清单、企业内部施工定额、施工组织设计、施工方案、施工进度计划、市场价格信息等为依据,按照一定方法从中标价(合同价)中分离出来。

中标后,投标负责人组织对编制、审核标价分离相关人员进行投标交底。

施工成本计划的类型

1.施工成本计划的类型(竞争性、指导性、实施性)

1)竞争性成本计划

阶段:施工投标及签订合同阶段的估算成本计划。

目的:投标中标。

依据:招标文件。

性质:估算的战略成本,总体上较为粗略。

2) 指导性成本计划

阶段:选派项目经理阶段。

目的:给项目经理定目标、下任务(挖坑)。

依据:合同价。

性质:确定责任成本目标。

2) 实施性成本计划

阶段:项目施工准备阶段。

目标:落实项目经理责任目标。

依据:项目实施方案。

性质:根据企业施工定额编制的施工成本计划。

※ 施工成本计划的类型小结

施工成本计划的编制依据和程序

2.施工成本计划的编制依据和程序

1) 施工成本计划的编制依据【重点】

① 合同文件;

② 项目管理实施规划;

③ 相关设计文件;

④ 价格信息;

⑤ 相关定额;

⑥ 类似项目成本资料等。

2)施工成本计划的编制程序【了解】

① 预测项目成本;

② 确定项目总体成本目标;

③ 编制项目总体成本计划;

④ 项目管理机构与企业职能部门根据其责任成本范围,分别确定各自成本目标,并编制相应的成本计划;

⑤ 针对成本计划制定相应的控制措施;

⑥ 由项目管理机构与企业职能部门负责人分别审批相应的成本计划。

施工成本计划的编制应以成本预测为基础,关键是确定目标成本。

施工成本计划的编制需要结合施工组织设计的编制过程,通过不断优化施工方案和合理配置生产要素,进行工、料、机消耗分析,并制定一系列节约成本的措施。

施工成本总额应控制在目标成本范围内,并建立在切实可行的基础上。施工总成本目标确定后,还需通过编制详细的实施性成本计划把目标成本层层分解,落实到施工过程的各个环节。

施工成本计划编制方法

1)按成本组成编制施工成本计划的方法

2)按项目结构编制施工成本计划的方法

在编制成本支出计划时,要在项目总体层面上考虑总的预备费,也要在主要分项工程中安排适当的不可预见费,避免在具体编制成本计划时,可能发生个别单位工程或工程量表中某项内容的工程量计算有较大出入,偏离原来计划成本。

3) 按工程实施阶段编制施工成本计划的方法

按工程实施阶段编制施工成本计划的步骤如下:

(1) 编制工程项目施工进度时标网络计划。

(2) 在时标网络计划中按时间(月或旬)编制成本支出计划。

(3) 计算规定时间t计划累计支出的成本额。

(4) 按各规定时间的Q,值,即可绘制S曲线。【先进度,后资源;先各点,后累计】

相关知识点pdf资料

有新增!2024年一级建造师《建设工程经济》考试大纲

2024年一级建造师《通信与广电工程管理与实务》考试大纲

2024年一级建造师《矿业工程管理与实务》考试大纲

2024年一级建造师《水利水电工程管理与实务》考试大纲

2024年一级建造师《港口与航道工程管理与实务》考试大纲

2024年一级建造师《民航机场工程管理与实务》考试大纲

2024年一级建造师《铁路工程管理与实务》考试大纲

2024年一级建造师《机电工程管理与实务》考试大纲

有新增!2024年一级建造师《市政公用工程管理与实务》考试大纲

新鲜出炉!2024年一级建造师《公路工程管理与实务》考试大纲

顺序大变!2024年一级建造师《建筑工程管理与实务》考试大纲

新鲜出炉!2024年一级建造师《建设工程法规及相关知识》考试大纲

2024年一级建造师《建设工程项目管理》考试大纲

2024年一建《项目管理》真题考点总结:第七章(占比13分)

2024年一级建造师考试报名专业对照表【完整版】

2024年一建项目管理:关于履约保证金、预付款等各种金额的总结!

2024年一级建造师《项目管理》考情分析:偏题很偏!基础题很基础!

2024年一建《项目管理》真题考点总结:第一章(占比21分)

2024年一建《项目管理》真题考点总结:第二章(占比11分)

2024年一建《项目管理》真题考点总结:第六章(占比9分)

2024年一建《项目管理》真题考点总结:第三章(占比22分)

2024年一建《项目管理》真题考点总结:第五章(占比13分)

2024年一建《项目管理》真题考点总结:第四章(占比15分)

2024年一建《项目管理》真题考点总结:第八章(占比9分)