施工成本分析方法

施工成本分析方法相关课程

施工成本分析方法考点解析

施工成本分析方法考点解析

施工成本分析方法介绍

施工成本分析方法介绍

施工成本分析方法考点试题

大咖讲解:施工成本分析方法

6.4.1 施工成本分析

1.施工成本分析的内容和步骤

1)成本分析的依据

施工成本分析的主要依据是会计核算、业务核算和统计核算所提供的资料。

(1)会计核算

(1)会计核算主要是价值核算。

(2)由于会计记录具有连续性、系统性、综合性等特点,所以它是施工成本分析的重要依据。

2.业务核算(最广)

(1)业务核算的范围比会计、统计核算要广。会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目,而且可以对尚未发生或正在发生的经济活动进行核算。

(2)它的特点是对个别的经济业务进行单项核算。

(3)业务核算的目的,在于迅速取得资料,以便在经济活动中及时采取措施进行调整。

3.统计核算(所有的统计都是为了发现规律、预测)

(1)统计核算是利用会计核算资料和业务核算资料,把企业生产经营活动客观现状的大量数据,按统计方法加以系统整理,以发现其规律性。

(2)它的计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量。

(3)它不仅能提供绝对数指标,还能提供相对数和平均数指标,可以计算当前的实际水平,还可以确定变动速度以预测发展的趋势。

三、成本分析的步骤【重点】

1.选择成本分析方法;

2. 收集成本信息;

3. 进行成本数据处理;

4. 分析成本形成原因;

5. 确定成本结果。

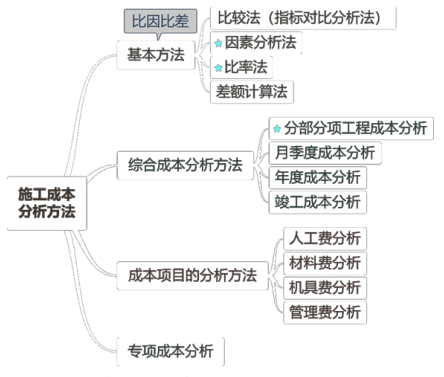

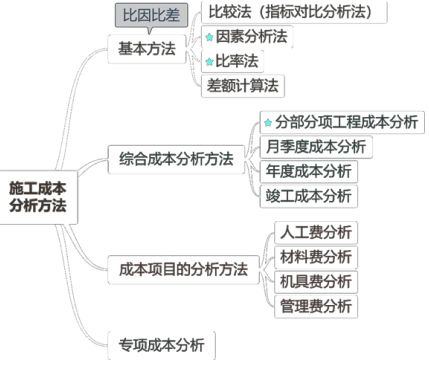

2. 施工成本分析的方法

1)施工成本分析的基本方法

基本方法包括比较法、因素分析法、差额计算法、比率法等。

【记忆】成本基本方法 “比因比差”

(1)比较法

①将实际指标与目标指标对比(目标完成)。

②本期实际指标与上期实际指标对比(提高程度)。

③与本行业平均水平、先进水平对比(可以反映本项目的技术和经济管理水平与行业的平均及先进水平的差距,进而采取措施提高本项目管理水平)。

(2)因素分析法

因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。在分析时,假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

计算步骤与原则:先实物量,后价值量;先绝对值,后相对值。

因素分析法一般计算过程

(3)差额计算法

差额计算法是因素分析法的一种简化形式。

差额计算法≈ 按照因素分析法计算

(4)比率法

①相关比率法

两个性质不同且相关的指标对比,求出比率,如:产值工资率。

②构成比率法

可以考察成本总量的构成情况及各成本项目占总成本的比重,同时也可看出预算成本、实际成本和降低成本的比例关系,从而寻求降低成本的途径

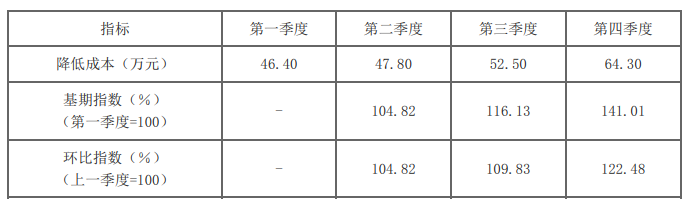

②动态比率法

是将同类指标不同时期的数据对比,求出比率,以分析该项指标的发展方向和发展速度。(通常采用基期指数和环比指数两种方法)。

2)综合成本的分析方法

(1)分部分项工程成本分析

① 是施工项目成本分析的基础。

② 分析对象为已完成分部分项工程。

③ 分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差。

分析的资料来源是:预算成本来自投标报价;目标成本来自施工预算;实际成本来自施工任务单的实际工程量、 实耗人工和限额领料单的实耗材料。

由于施工项目包括很多分部分项工程,无法也没有必要对每一个分部分项工程都进行成本分析。特别是一些工程量小、成本费用少的零星工程。但是,对于那些主要分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

(2)月(季)度成本分析(是定期的、经常性的中间成本分析)

例如:发现人工费等项目大幅度超支,则对收支配比关系进行研究采取措施。如果是属于规定的“政策性”亏损,则应从控制支出着手,把超支额度压缩到最低。

(3)年度成本分析年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实现。

(4)竣工成本的综合分析

① 竣工成本分析;

②主要资源节超对比分析;

③主要技术节约措施及经济效果分析。

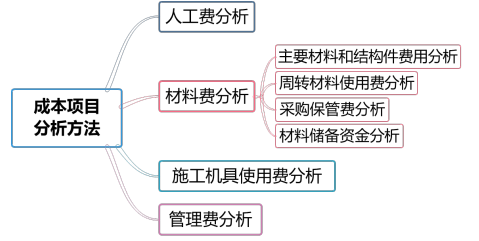

3)成本项目分析方法

6.4.2 施工成本管理绩效考核

施工成本管理绩效考核是指在施工项目实施过程中或项目完成后,对各级单位施工成本管理的成绩或失误进行总结与评价,考核成本降低的实际成果和成本指标完成情况的过程。通过成本考核,给予责任者相应的奖励或惩罚。

1.施工成本管理绩效考核的内容

(1) 企业对项目成本的考核包括对施工成本目标( 降低额 )完成情况的考核和成本管理工作业绩的考核。

(2) 企业对项目管理机构可控责任成本的考核包括:

①项目成本目标和阶段成本目标完成情况;

②建立以项目经理为核心的成本管理责任制的落实情况;

③成本计划的编制和落实情况;

④对各部门、各施工队和班组责任成本的检查和考核情况;

⑤在成本管理中贯彻责权利相结合原则的执行情况。

2.施工成本管理绩效考核指标

1)企业的项目成本考核指标(降低额+降低率)

项目施工成本降低额=项目施工合同成本一项目实际施工成本

项目施工成本降低率=项目施工成本降低额/项目施工合同成本×100%

2)项目管理机构可控责任成本考核指标(降低额+降低率)

(1)项目经理责任目标总成本降低额和降低率。

(2)施工责任目标成本实际降低额和降低率。

(3)施工计划成本实际降低额和降低率。

3)项目经理对所属各部门、各施工队和班组的考核

3.施工成本管理绩效考核方法

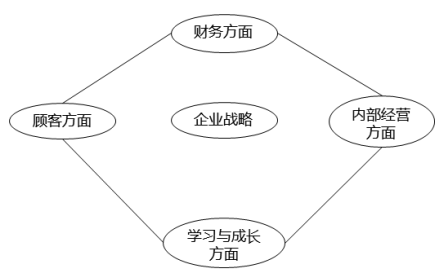

(4)平衡积分卡

施工成本分析的内容和步骤

一.施工成本分析的内容和步骤

1)成本分析的依据

施工成本分析的主要依据是会计核算、业务核算和统计核算所提供的资料。

1.会计核算

(1)会计核算主要是价值核算。

(2)由于会计记录具有连续性、系统性、综合性等特点,所以它是施工成本分析的重要依据。

2.业务核算(最广)

(1)业务核算的范围比会计、统计核算要广。会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目,而且可以对尚未发生或正在发生的经济活动进行核算。

(2)它的特点是对个别的经济业务进行单项核算。

(3)业务核算的目的,在于迅速取得资料,以便在经济活动中及时采取措施进行调整。

3.统计核算(所有的统计都是为了发现规律、预测)

(1)统计核算是利用会计核算资料和业务核算资料,把企业生产经营活动客观现状的大量数据,按统计方法加以系统整理,以发现其规律性。

(2)它的计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量。

(3)它不仅能提供绝对数指标,还能提供相对数和平均数指标,可以计算当前的实际水平,还可以确定变动速度以预测发展的趋势。

二、成本分析的步骤【重点】

1. 选择成本分析方法;

2. 收集成本信息;

3. 进行成本数据处理;

4. 分析成本形成原因;

5. 确定成本结果。

相关知识点pdf资料

有新增!2024年一级建造师《建设工程经济》考试大纲

2024年一级建造师《通信与广电工程管理与实务》考试大纲

2024年一级建造师《矿业工程管理与实务》考试大纲

2024年一级建造师《水利水电工程管理与实务》考试大纲

2024年一级建造师《港口与航道工程管理与实务》考试大纲

2024年一级建造师《民航机场工程管理与实务》考试大纲

2024年一级建造师《铁路工程管理与实务》考试大纲

2024年一级建造师《机电工程管理与实务》考试大纲

有新增!2024年一级建造师《市政公用工程管理与实务》考试大纲

新鲜出炉!2024年一级建造师《公路工程管理与实务》考试大纲

顺序大变!2024年一级建造师《建筑工程管理与实务》考试大纲

新鲜出炉!2024年一级建造师《建设工程法规及相关知识》考试大纲

2024年一级建造师《建设工程项目管理》考试大纲

2024年一建《项目管理》真题考点总结:第七章(占比13分)

2024年一级建造师考试报名专业对照表【完整版】

2024年一建项目管理:关于履约保证金、预付款等各种金额的总结!

2024年一级建造师《项目管理》考情分析:偏题很偏!基础题很基础!

2024年一建《项目管理》真题考点总结:第一章(占比21分)

2024年一建《项目管理》真题考点总结:第二章(占比11分)

2024年一建《项目管理》真题考点总结:第六章(占比9分)

2024年一建《项目管理》真题考点总结:第三章(占比22分)

2024年一建《项目管理》真题考点总结:第五章(占比13分)

2024年一建《项目管理》真题考点总结:第四章(占比15分)

2024年一建《项目管理》真题考点总结:第八章(占比9分)