15.2.4 施工图预算编制方法

15.2.4 施工图预算编制方法相关课程

15.2.4 施工图预算编制方法考点解析

15.2.4 施工图预算编制方法考点解析

15.2.4 施工图预算编制方法介绍

15.2.4 施工图预算编制方法介绍

施工图预算编制方法

施工图预算根据建设项目实际情况可采用三级预算编制或二级预算编制形式。当建设项目只有一个单项工程时,应采用二级预算编制形式,二级预算编制形式由建设项目总预算和单位工程预算组成。当建设项目有多个单项工程时,应采用三级预算编制形式,三级预算编制形式由建设项目总预算、 单项工程综合预算、单位工程预算组成

1.单位工程预算的编制方法

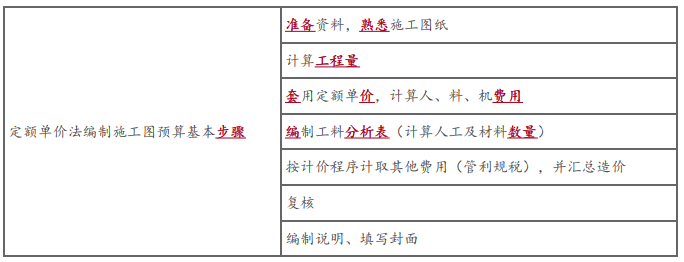

(1)定额单价法(注意第3、4步与实物量法的区别)

计算人、料,机费用时需注意以下几项内容:

(1)分项工程的名称、规格、计量单位与定额单价中所列内容完全一致时,可以直接套用定额单价;

(2)分项工程的主要材料品种与定额单价中规定材料不一致时,不可以直接套用定额单价,需要按实际使用材料价格换算定额单价;

(3)分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;

(4)分项工程不能直接套用定额、不能换算和调整时,应编制补充定额单价。

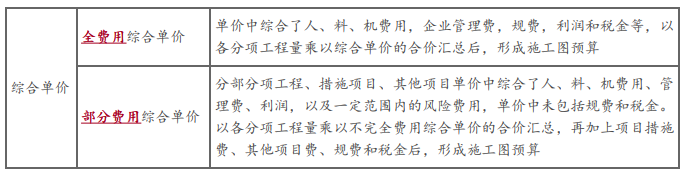

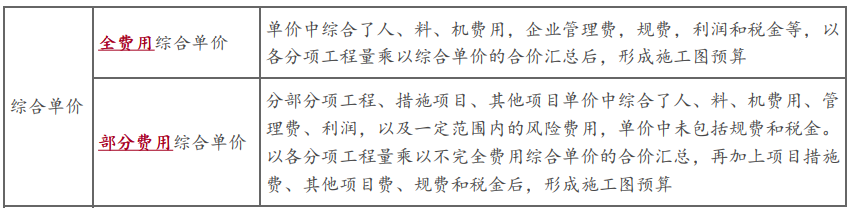

(2)工程量清单单价法

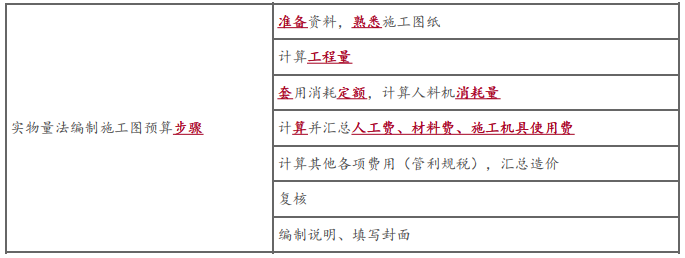

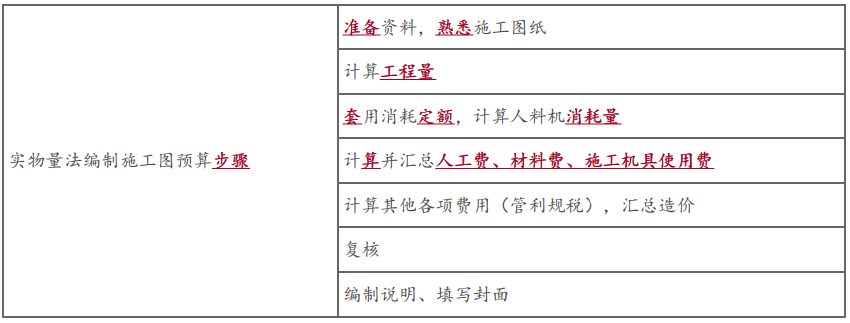

(3)实物量法(注意第3、4步与定额单价法的区别)

实物量法编制施工图预算所用人工、 材料和机具台班的单价都是当时当地的实际价格,编制出的预算可较准确地反映实际水平, 误差较小,适用于市场经济条件波动较大的情况

2.单项工程综合预算和建设项目总预算的编制方法

(1)单项工程综合预算由构成该单项工程的各个单位工程的施工图预算组成

(2)建设项目总预算由组成该建设项目的各个单项工程的综合预算和相关费用组成

15.2.4 施工图预算编制方法考点试题

大咖讲解:15.2.4 施工图预算编制方法

15.2.1 施工图预算定义和作用

1.施工图预算对建设单位的作用

(1)施工图预算是施工图设计阶段确定建设项目投资的依据

(2)施工图预算是建设单位在施工期间安排建设资金计划和使用建设资金的依据

(3)施工图预算是确定项目最高投标限价的参考依据

(4)施工图预算可以作为确定合同价款、拨付工程进度款及办理工程结算的基础

2.施工图预算对施工单位的作用

(1)施工图预算是确定投标报价的参考依据

(2)施工图预算是施工单位进行施工准备的依据

(3)施工图预算是施工企业控制施工成本的依据

(4)施工企业可以通过施工图预算和施工预算的对比分析,找出差距,采取必要的措施

3.施工图预算对其他方面的作用

(1)对于工程咨询单位而言,尽可能客观、准确地为委托方做出施工图预算,是其业务水平、素质和信誉的体现

(2)对于工程造价管理部门而言,施工图预算是监督检查执行国家及行业标准、合理确定工程造价、测算造价指数及审核最高投标限价的参考依据

(3)如在履行合同的过程中发生经济纠纷,施工图预算还是有关仲裁、管理、司法机关按照法律程序处理、解决问题的参考依据

15.2.2 施工图预算编制依据

施工图预算编制依据

(1)国家、行业和地方有关规定

(2)预算定额或企业定额、单位估价表等

(3)施工图设计文件及相关标准图集和规范

(4)项目相关文件、合同、协议等

(5)工程所在地的人工、材料、设备、施工机具单价、工程造价指标指数等

(6)施工组织设计和施工方案

(7)项目的管理模式、发包模式及施工条件

(8)其他应提供的资料

15.2.3 施工图预算的编制工作程序

施工图预算由建设项目总预算、单项工程综合预算和单位工程预算组成。建设项目总预算由单项工程综合预算汇总而成,单项工程综合预算由组成本单项工程的各单位工程预算汇总而成,单位工程预算包括建筑工程预算和设备及安装工程预算。因此,施工图预算的编制工作程序是:单位工程预算一单项工程综合预算一建设项目总预算。

15.2.5 施工图预算编制成果文件

施工图预算编制成果文件

采用三级预算编制形式的工程预算文件包括:包括封面、签署页及目录、编制说明、总预算表、综合预算表、单位工程预算表、附件等内容。采用二级预算编制形式的工程预算文件包括:封面、签署页及目录、编制说明、总预算表、单位工程预算表、附件等内容

编制内容

①建设项目总预算:反映建设项目投资总额

②单项工程综合预算:反映一个单项工程(设计单元)的造价文件

③单位工程预算:包括单位建筑工程预算和单位设备及安装工程预算

1.三级预算:建设项目总预算、单项工程综合预算、单位工程预算

2.二级预算:建设项目总预算、单位工程预算

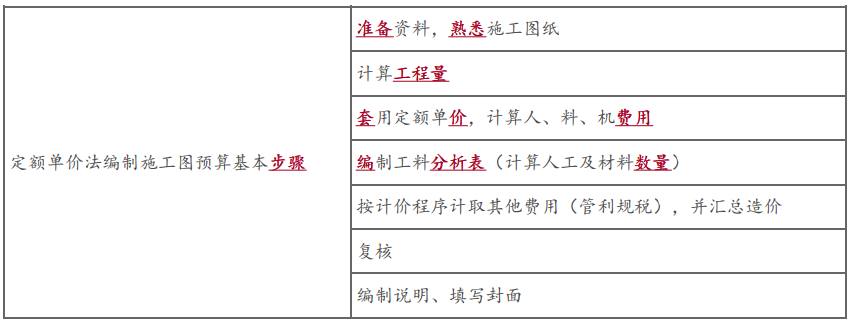

单位工程预算的编制方法-定额单价法

1.单位工程预算的编制方法

(1)定额单价法(注意第3、4步与实物量法的区别)

计算人、料,机费用时需注意以下几项内容:

(1)分项工程的名称、规格、计量单位与定额单价中所列内容完全一致时,可以直接套用定额单价;

(2)分项工程的主要材料品种与定额单价中规定材料不一致时,不可以直接套用定额单价,需要按实际使用材料价格换算定额单价;

(3)分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;

(4)分项工程不能直接套用定额、不能换算和调整时,应编制补充定额单价。

单位工程预算的编制方法-工程量清单单价法

(2)工程量清单单价法

单位工程预算的编制方法-实物量法

(3)实物量法(注意第3、4步与定额单价法的区别)

实物量法编制施工图预算所用人工、 材料和机具台班的单价都是当时当地的实际价格,编制出的预算可较准确地反映实际水平,误差较小,适用于市场经济条件波动较大的情况