偿债能力比率-资产负债率、流动比率、速动比率

偿债能力比率-资产负债率、流动比率、速动比率相关课程

偿债能力比率-资产负债率、流动比率、速动比率考点解析

偿债能力比率-资产负债率、流动比率、速动比率考点解析

偿债能力比率-资产负债率、流动比率、速动比率介绍

偿债能力比率-资产负债率、流动比率、速动比率介绍

偿债能力比率-资产负债率、流动比率、速动比率考点试题

大咖讲解:偿债能力比率-资产负债率、流动比率、速动比率

10.2.1 财务分析方法的分类

财务分析方法的分类

1.比率分析法

(1)构成比率:反映部分与总体的关系,如流动资产占资产总额的比率

(2)相关比率:反映有关经济活动的相互联系、相互影响的关系,如资产净利率、存货周转率

(3)动态比率:通过对两期或连续多期财务报告中相同指标不同时期的数值进行对比,求出比率,以分析其增减变化的方向和幅度,来说明企业财务状况、经营成果和现金流量变动趋势

2.因素分析法(连环替代法、差额计算法)

(1)连环替代法:将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对指标的影响

(2)差额计算法:是连环替代法的一种简化形式,它是利用各因素的实际数与基准值之间的差额,计算各因素对分析指标的影响

10.2.2 财务比率分析

财务比率分析

1.偿债能力比率

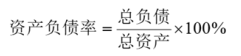

(1)资产负债率(长期偿债能力)

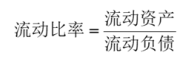

(2)流动比率(短期偿债能力)

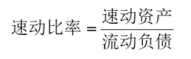

(3)速动比率(短期偿债能力)

速动资产=流动资产-存货

速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款

(4)利息备付率(长期偿债能力):也称利息保障倍数,指息税前利润与当前应付利息的比值

(5)偿债备付率:用于还本付息的资金与当期应还本付息金额的比值

比率分析法

比率分析法

(1)构成比率:反映部分与总体的关系,如流动资产占资产总额的比率

(2)相关比率:反映有关经济活动的相互联系、相互影响的关系,如资产净利率、存货周转率

(3)动态比率:通过对两期或连续多期财务报告中相同指标不同时期的数值进行对比,求出比率,以分析其增减变化的方向和幅度,来说明企业财务状况、经营成果和现金流量变动趋势

因素分析法

2.因素分析法(连环替代法、差额计算法)

(1)连环替代法:将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常为空际值)替代基准值

(通常为标准值或计划值),据以测定各因素对指标的影响

(2)差额计算法:是连环替代法的一种简化形式,它是利用各因素的实际数与基准值之间的差额,计算各因素对分析指标的影响

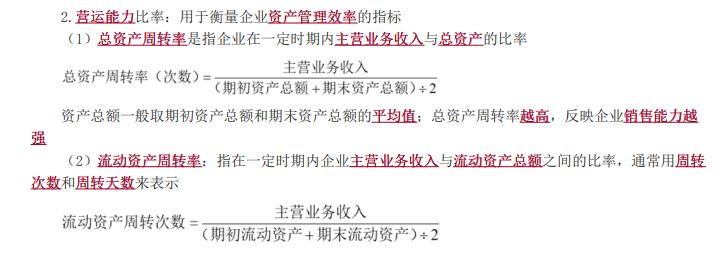

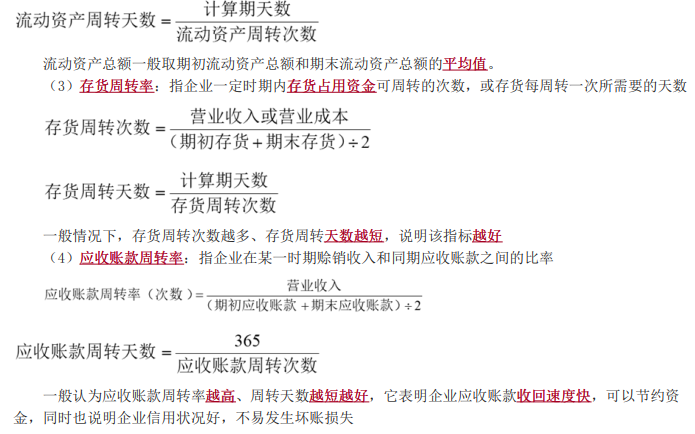

营运能力比率

偿债能力比率-利息备付率、偿债备付率

盈利能力比率

3.盈利能力比率(权益净利率、总资产净利率)

(1)企业的盈利能力只涉及正常的营业状况。因此,在分析企业盈利能力时,应当排除以下项目:

①证券买卖等非正常经营项目;

②已经或将要停止的营业项目;

③重大事故或法律更改等特别项目;

④会计准则或财务制度变更带来的累积影响等因素

(2)权益净利率:也称净资产收益率,指企业本期净利润和股东权益的比率,是企业盈利能力的核心指标,反映每1元股东权益赚取的净利润

净利润是指企业当期税后利润;股东权益是指企业期末资产减负债后的余额,通常取平均值。指标越高,表明股东权益的利用率越高,说明企业在增加收入和节约资金使用等方面取得了良好的效果

(3)总资产净利率:指企业运用全部资产的净收益率,反映企业全部资产运用的总成果

该指标越高,表明企业资产的利用效率越高,同时也意味着企业资产的盈利能力就越强

发展能力比率

发展能力比率(营业收入增长率、资本积累率)

营业收入增长率

资本积累率

财务指标综合分析——杜邦财务分析体系