量本利模型

量本利模型相关课程

量本利模型考点解析

量本利模型考点解析

量本利模型介绍

量本利模型介绍

1、量本利模型

B-利润,P-单价,Q-产量,Cu-单位产品变动成本,

Tu-单位产品营业中税金及附加(当投入产出都按不含税价格时,Tu不包括增值税),CF-固定成本

2、线性盈亏平衡分析假设:

(1)生产量等于销售量,即当年生产的产品(或提供的服务)扣除自用量,当年完全销售出去;

(2)产销量变化,单位可变成本不变,总成本费用是产销量的线性函数;

(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;

(4)只生产单一产品;或者生产多种产品,但是可以换算成单一产品计算,不同产品的生产负荷率的变化应保持一致。

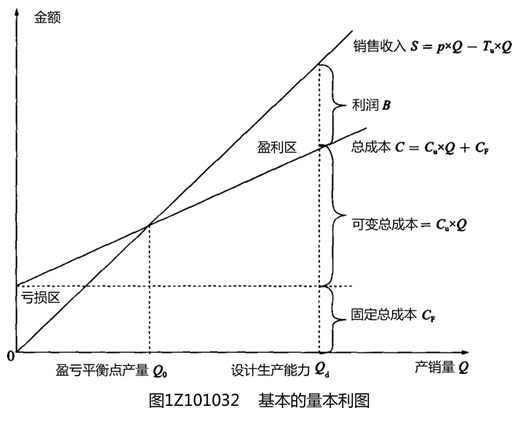

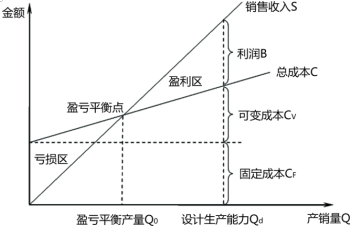

3、基本的量本利图

相关知识点pdf资料

![[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)](https://img.233.com/zsk/wap/zhuanti/pdf2.png)

[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)

1.01MB

下载

[一建历年真题]2023年建设工程经济考试真题及答案解析

1.13MB

下载

[一建历年真题]2024年建设工程经济考试真题及答案解析

1.19MB

下载

[一建历年真题]2022年建设工程经济考试真题及答案解析(补考)

1.10MB

下载

[一建历年真题]2021年建设工程经济考试真题及答案解析

1.30MB

下载

[一建历年真题]2020年建设工程经济考试真题及答案解析

1.01MB

下载

【快收藏】2025年一建《工程经济》真题必考考点

211.82KB

下载

2024年一建《工程经济》真题考点总结:第三篇(占比44分)

1004.25KB

下载

2024年一建《工程经济》真题考点总结:第一-五章(占比22分)

504.42KB

下载

2024年一建《工程经济》真题考点总结:第二篇(占比34分)

676.82KB

下载

2024年一级建造师《工程经济》考情分析:常规考点居多,难度适中!

327.58KB

下载

划重点!2024年一建《工程经济》五星考点归纳,附备考策略!

348.11KB

下载大咖讲解:量本利模型

不确定性分析

1、盈亏平衡分析

也称量本利分析,就是将技术方案投产后的产销量作为不确定因素;分为线性盈亏平衡分析和非线性盈亏平衡分析。通常只要求线性盈亏平衡分析。

2、敏感性分析

分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。

盈亏平衡分析

也称量本利分析,就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量,据此分析判断不确定性因素对技术方案经济效果的影响程度,说明技术方案实施的风险大小及技术方案承担风险的能力,为决策提供科学依据。

1、总成本与固定成本、可变成本

根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本、半可变(或半固定)成本。

(1)固定成本

在一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用、利息费用等。

(2)可变成本(变动成本)

是随产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(3)半可变(或半固定)成本

是指介于固定成本和可变成本之间,随产量增长而增长,但不成正比例变化的成本,如消耗性材料费用、工模具费及运输费等。为简化计算,一般也将其作为固定成本。

(4)长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本。

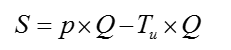

2、量本利模型

(1)线性盈亏平衡分析的4个假设条件:

① 生产量等于销售量;

② 产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;

③ 产销量变化,销售单价不变,销售收入是产销量的线性函数;

④ 只生产单一产品;或者生产多种产品, 但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。

(2)量本利模型的盈亏平衡计算![]()

Q 产销量(即生产量等于销售量)。

CF 固定成本;

Cu 单位产品变动成本;

B 利润;

P 单位产品售价;

Tu 单位产品税金及附加

3、基本的量本利图

(1)销售收入线与总成本线的交点是技术方案盈利与亏损的转折点,称为盈亏平衡点(BEP),也叫保本点。

(2)盈亏平衡点(Q0)→总收入与总成本相等,没有利润,也不发生亏损。

产销量大于Q0 技术方案盈利

产销量小于Q0 技术方案亏损

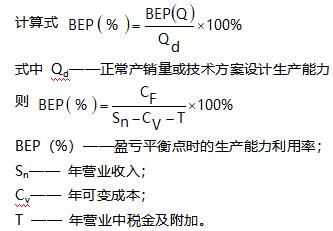

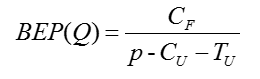

4、产销量盈亏平衡分析的方法

计算式:![]()

BEP(Q) 盈亏平衡点时的产销量。

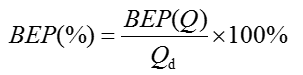

5、生产能力利用率表示的盈亏平衡点BEP(%)

是指盈亏平衡点产销量占技术方案正常产销量的比重。

6、结果判别

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。盈亏平衡点越低,技术方案投产后盈利的可能性越大,抗风险能力也越强。

敏感性分析

1、敏感性分析的内容:

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

2、单因素敏感性分析的步骤【2011,排序】

2.1确定分析指标

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

2.2选择需要分析的不确定性因素

2.3分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况

2.4确定敏感性因素

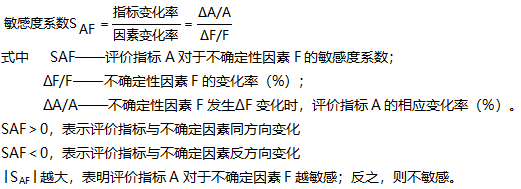

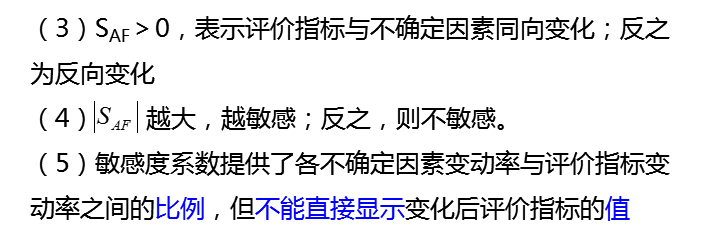

敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。【2017、2019】

(1)敏感度系数(SAF)【2015、2016】

敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。计算公式为:

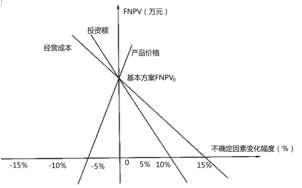

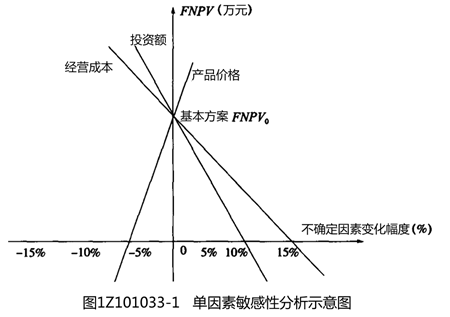

(2)敏感性分析图【2018、2020】

敏感性分析表的缺点是不能连续表示变量之间的关系,为此人们又设计了敏感分析图。敏感性分析图,每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

(3)临界点【2020】

临界点是指技术方案允许不确定因素向不利方向变化的极限值。超过极限,技术方案的经济效果指标将不可行。

2.5选择方案

如果进行敏感性分析的目的是对不同的技术方案进行选择,一般应选择敏感程度小、承受风险能力强、可靠性大的技术方案。

总成本与固定成本、可变成本

一、技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C = CF + CUQ。

二、销售收入与税金及附加:由于单位产品税金及附加是随产品的销售单价变化而变化的,当按不含税价格(即收入和成本均为不含增值税销项税额和进项税额的价格)时,为便于分析,将销售收入与税金及附加合并考虑。即

产销量(工程量)盈亏平衡分析的方法

由利润 B=0,即可导出以产销量表示的盈亏平衡点BEP(Q),其计算式如下:

式中BEP(Q)一一盈亏平衡点时的产销量

生产能力利用率盈亏平衡分析的方法

生产能力利用率表示的盈亏平衡点BEP(%),指盈亏平衡点产销量占技术方案正常产销量的比重

Qd——正常产销量或技术方案设计生产能力

结果分析

盈亏平衡点反映了技术方案对市场变化的适应能力和抗分析能力。盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

敏感性分析的内容

1、单因素敏感性分析:假设各个不确定性因素之间相互独立,每次只考察一个因素变动,其他因素保持不变。

2、多因素敏感性分析:两个或两个以上互相独立的不确定因素同时变化。

单因素敏感性分析的步骤

(一)确定分析指标

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

(二)选择需要分析的不确定因素

在选择需要分析的不确定性因素时主要考虑以下两条原则:

1、预计这些因素在其可能变动的范围内对经济效果评价指标的影响较大。

2、对在确定性经济效果分析中采用该因素的数据的准确性把握不大。

(三)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况

因素的变动可以按照一定的变化幅度(如±5%、±10%、±15%、±20%等)改变它的数值。(敏感性分析表和敏感性分析图,会判断)

(四)确定敏感性因素

敏感性分析的目的在于寻求敏感因素,可以通过计算敏感度系数和临界点来判断

1、敏感度系数

(1)

(2)计算敏感度系数判别敏感因素的方法是一种相对测定法,即根据不同因素相对变化对技术方案经济效果评价指标影响的大小,可以得到各个因素的敏感性程度排序。

(五)选择方案

如果进行敏感性分析的目的是对不同的技术方案进行选择,一般应选择敏感程度小、承受风险能力强、可靠性大的技术方案。

敏感性分析图

敏感性分析图,每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

临界点

(1)临界点是指技术方案允许不确定因素向不利方向变化的极限值。超过极限,技术方案的经济效果指标将不可行。

(2)临界点的高低与设定的指标判断标准有关:如财务内部收益率的判断标准为基准收益率,则不确定性因素变化的临界点是财务内部收益率等于基准收益率。对于同一个技术方案,随着设定基准收益率的提高,临界点就会变低(即临界点表示的不确定因素的极限变化变小)。

(3)在一定指标判断标准(如基准收益率)下,对若干不确定性因素中,临界点越低,说明该因素对技术方案经济效果指标影响越大,技术方案对该因素就越敏感。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵春晓

幽默风趣,思维导图总结精彩,考点层次分明。

主讲:安全生产管理,建设工程施工管理,建设工程项目管理

233网校一级建造师《项目管理》、二级建造师《施工管理》独家签约网课老师。某“双一流、211”高校副研究员、硕导,国家一级注册建造师、造价师。

免费听

王东兴

灵魂导师

主讲:建设工程法规及相关知识,建设工程法规及相关知识,安全生产法律法规

管理学硕士,国家注册一级建造师,多年从事教育行业,主攻工程经济、项目管理、企业管理方向。

-

免费听

董航

主讲:建设工程经济

曾任中建一局集团项目执行经理,多年现场经验,对施工现场生产管理、现场安全、施工技术非常熟悉,在一级建造师、注册安全工程师执业资格考试方面,有丰富的教学经验,更有其独特的培训风格,其地毯式培训教学,准确打击知识点,每年都会帮助广大学员顺利取证。

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

-

免费听

胡宗强

主讲:市政公用工程

从事建造师培训多年。经验丰富,命题方向把握准确。

免费听

黄明峰

封“神”级老师

主讲:消防安全技术综合能力,消防安全技术实务,消防安全技术综合能力,消防安全案例分析,安全生产技术基础,建设工程项目管理

主要从事一级消防工程师、中级安全工程师等考试培训。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料