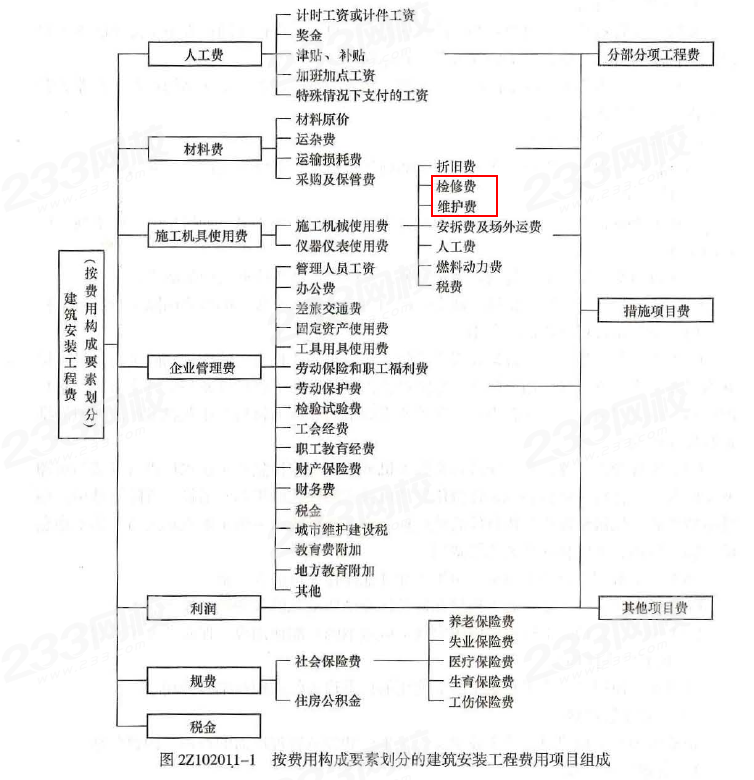

1、人工费

人工费=∑(工日消耗量×日工资单价)

适用于施工企业投标报价时自主确定人工费,也是工程造价管理机构编制计价定额确定定额人工单价或发布人工成本信息的参考依据。

人工费=∑(工程工日消耗量×日工资单价)

适用于工程造价管理机构编制计价定额时确定定额人工费, 是施工企业投标报价的参考依据。

2、材料费

(1)材料费

材料费=∑(材料消耗量×材料单价)

材料单价= {(材料原价+运杂费)×[1+运输损耗率(%)]}×[1+采购保管费率(%)]

(2)工程设备费

工程设备资=∑(工程设备量×工程设备单价)

工程设备单价= (设备原价+运杂费 )×[1+采购保管费率(%)]

3、施工机具使用费

(1)施工机械使用费

施工机械使用费=∑(施工机械台班消耗量×机械台班单价)

机械台班单价= 台班折旧费+台班检修费+台班维护费+台班安拆费及场外运费十台班人工费十台班燃料动力费十台班车船

台班折旧费=[机械预算价格×(1-残值率)]/耐用总台班数

耐用总台班数=折旧年限×年工作台班

台班检修费=(一次检修费×检修次数)/耐用总台班数

(2)仪器仪表使用费

仪器仪表使用费=工程使用的仪器仪表摊销费+维修费

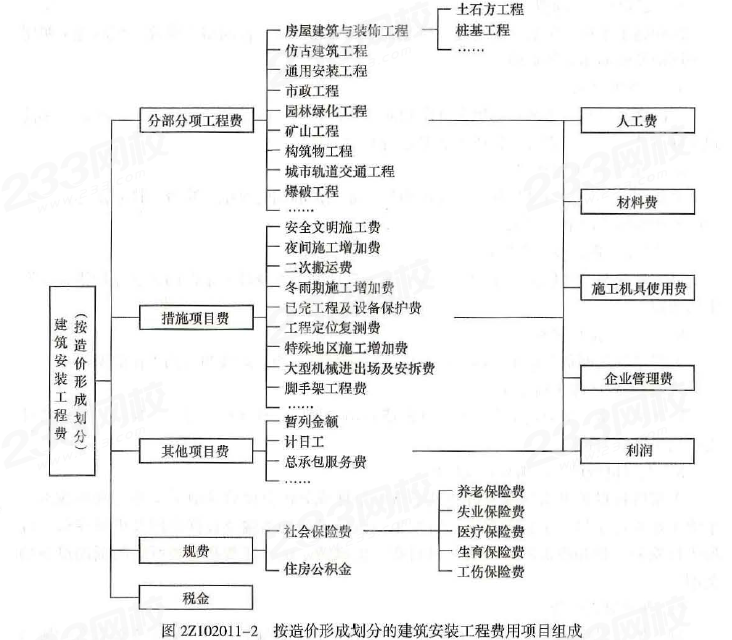

知识点二:按造价形成划分

1、分部分项工程费

分部分项工程费=∑(分部分项工程量×综合单价)

2、措施项目费

(1)国家计量规范规定应予计量的措施项目,其计算公式为:

措施项目费=∑(措施项目工程量×综合单价)

(2)国家计量规范规定不宜计量的措施项目(夜间施工增加费、二次搬运费、冬雨期施工增加费、已完工程及设备保护费)计算方法如下:

措施项目费=计算基数×相应费率(%)

计费基数应为定额人工费或(定额人工费+定额机械费),其费率由工程造价管理机构根据各专业工程特点和调查资料综合分析后确定。

3、其他项目费

(1)暂列金额:施工过程中由建设单位掌握使用,扣除合同价款调整后如有余额,归建设单位。

(2)计日工;

(3)总承包服务费。

4、增值税计算

(1)一般计税方法

建筑业增值税税率为9%。

增值税销项税额=税前造价×9%。

(2)简易计税方法

建筑业增值税征收率为3%,不得抵扣进项税额。

增值税=税前造价×3%。

温馨提示:文章由作者233网校-xiaojm独立创作完成,未经著作权人同意禁止转载。