《期货投资分析》远期与期货定价考点和必考内容,是计算题的核心考点,本文梳理了远期与期货定价核心考点。希望对你的考试有帮助哦。

考点重要程度及分值分布

重要程度:★★★★★(高频核心考点,必考内容)

分值占比:约 15-25分(含计算题、理论分析题)题型分布:选择题(单选/多选)、判断题。

核心考点梳理

考点一:远期与期货

1、远期合约收益:设ST为合约到期时(T时刻)标的资产的市场价格,K为合约的交割价格。多头的每单位合约收益=ST-K;,空头的每单位合约收益=K-ST。

2、远期和期货的比较:是否交易所集中交易、是否标准化

3、相关符号:T:远期或期货合约的期限(以年计);S0:标的资产的当前价格;F0:远期或期货合约的当前价格;r:按连续复利的无风险零息利率。

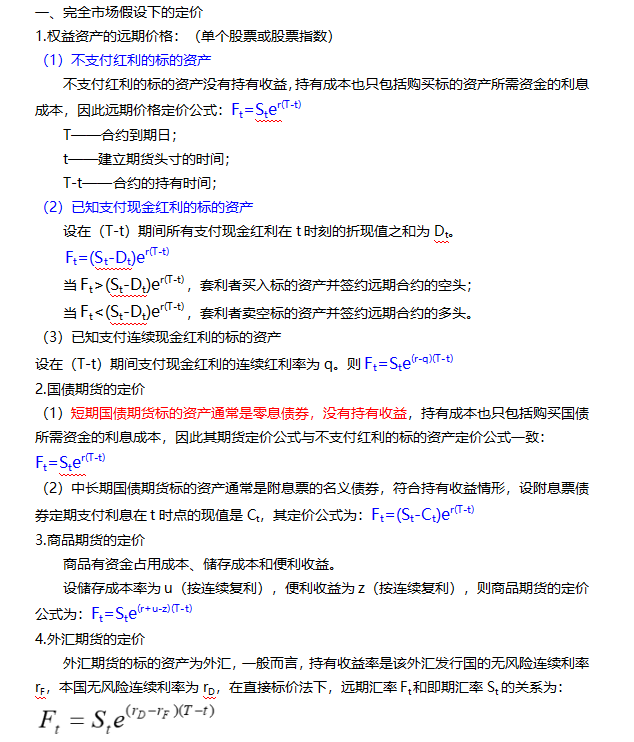

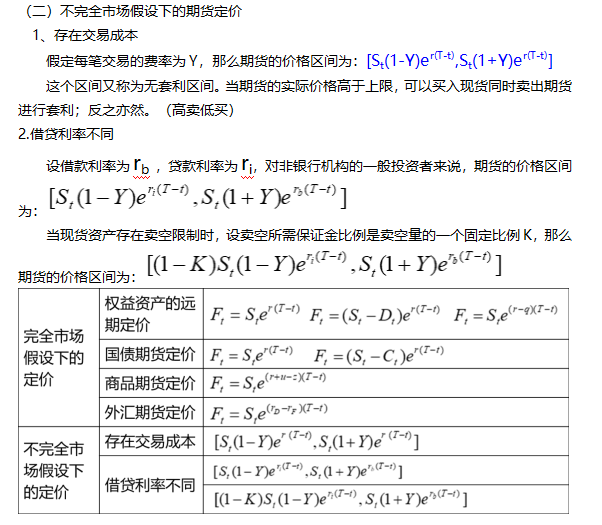

考点二:无套利定价理论(★★★☆)

1、理论基础:在无套利市场上,如果两种金融资产未来的现金流完全相同(称为互为复制),则当前的价格必相同。否则,存在套利机会,投资者可以获取无风险利润。

2、公式运用

1)如果市场价格和理论价格不一致,则存在套利机会。

2)假设F0>S0erT,投资者可以采取如下策略:

①按照利率r借入S0的现金买入1单位标的资产,期限为T;

②同时持有1单位标的资产的期货(远期合约)空头。

3)假设F0<S0erT

①以S0的价格卖出资产

②将所得资金以收益率r进行投资,期限为T。

③同时持有1单位标的资产的期货(远期合约)多头。

3、考试重点:利用无套利推导定价公式,判断是否存在套利空间。

考点三:持有成本理论(★★★★★)

1、理论基础:持有成本理论认为现货和期货价格的差(持有成本)包括三部分:融资利息、仓储费用(中心)、持有收益。

2、期货的理论价格:

F=S+W-R

S-现货价格、W-持有成本(包括利息成本,仓储费用,保险费用)、R-持有收益(包括股票红利,实物商品的便利收益等)。

考点四:定价分析

高频题型考法

1、计算题

直接套用定价公式。

某国债期货的面值为100元,息票率为6%,全价为99元,半年付息一次,计划付息的现值为2.96元。若无风险利率为5%,则6个月后到期的该国债期货理论价值约为()元。

A. 98.47

B. 98.77

C. 97.44

D. 101.51

根据公式,可得:![]()

2、理论概念题

解释持有成本的构成,基差收敛原因,期货与远期的区别。

有成本理论以()为中心。

A. 利息

B. 仓储

C. 利益

D. 效率

3、套利判断

给出市场价与理论价,判断套利方向及利润。

仓储费用率对于期货多头来说相当于收益,因此要在远期价格中加上一部分,作为对空头仓储费用的弥补;而便利性收益对于期货空头来说相当于持有现货的好处,因此在远期定价时会向多头少索要一部分价格。()

A. 对

B. 错