第四节股指期货投机与套利交易

一、股指期货投机策略

股 指期货市场的投机交易是指交易者根据对股票价格指数和股指期货合约价格的变动趋势作出预测,通过看涨时买进股指期货合约,看跌时卖出股指期货合约而获取价 差收益的交易行为。由于股指期货的标的是股票指数,其反映的信息面更为广泛,因此交易者应做好对各种经济信息的研究,综合研判股指期货的价格走势。

一般而言,分析股指期货价格走势有两种方法:基本面分析方法和技术面分析方法。股指期货量价关系见表9-5。

二、股指期货期现套利

股指期货合约交易在交割时采用现货指数,这一规定不但具有强制期货指数最终收敛于现货指数的作用,而且也会使得在正常交易期间,期货指数与现货指数维持一定的动态联系。

在判断是否存在期现套利机会时,依据现货指数来确定股指期货理论价格非常关键,只有当实际的股指期货价格高于或低于理论价格时,套利机会才有可能出现。

(一)股指期货合约的理论价格

根据期货理论,期货价格与现货价格之间的价差主要是由持仓费决定的。考虑资产持有成本的远期合约价格,就是所谓远期合约的“合理价格”(FairPrice),也称为远期合约的理论价格(TheoreticalPrice)。

对于股票这种基础资产而言,不存在储存成本。但其持有成本同样有两个组成部分:一项是资金占用成本,这可以按照市场资金利率来度量;另一项则是持有期内可能得到的股票分红红利,是负值成本。前项减去后项便可得到净持有成本。

期 货合约与远期合约同样具有现时签约并在日后约定时间交割的性质。在一系列合理的假设条件下,股指期货合约的理论价格与远期合约的理论价格是一致的。相关的 假设条件有:暂不考虑交易费用,期货交易所需占用的保证金以及可能发生的追加保证金也暂时忽略;期、现两个市场都有足够的流动性,使得交易者可以在当前价 位上成交;融券以及卖空极易进行,且卖空所得资金随即可以使用。

股指期货理论价格的计算公式可表示为

式 中:t为所需计算的各项内容的时间变量;T代表交割时间;T-t就是t时刻至交割时的时间长度,通常以天为计算单位,而如果用一年的365天去除,(T- t)÷365的单位显然就是年了;S(t)为t时刻的现货指数;F(t,T)表示T时交割的期货合约在t时的理论价格(以

指数表示);r为年利息率;d为年指数股息率。

(二)股指期货期现套利操作

当股指期货合约实际价格高于理论价格时,称为期价高估(Overva1ued);当前者低于后者时,称为期价低估。

(1)期价高估与正向套利。当存在期价高估时,交易者可通过卖出股指期货同时买入对应的现货股票进行套利交易,这种操作称为“正向套利”。

(2)期价低估与反向套利。当存在期价低估时,交易者可通过买入股指期货同时卖出对应的现货股票进行套利交易,这种操作称为“反向套利”。

由于套利是在期、现两个市场同时反向操作,将利润锁定,不论价格涨跌,都不会因此而产生风险,故常将期现套利交易称为无风险套利,相应的利润称为无风险利润。

(三)交易成本与无套利区间

无 套利区间是指考虑交易成本后,将期指理论价格分别向上移和向下移所形成的一个区间。在这个区间中,套利交易不但得不到利润,反而将导致亏损。具体而言,若 将期指理论价格上移一个交易成本之后的价位称为无套利区间的上界,将期指理论价格下移一个交易成本之后的价位称为无套利区间的下界,只有当实际的期指高于 上界时,正向套利才能够获利;反之,只有当实际期指低于下界时,反向套利才能够获利。

借贷利率差成本与持有期的长度有关,它随着持有期缩短而减小,当持有期为零时(即交割日),借贷利率差成本也为零;而交易费用和市场冲击成本却是与持有期的长短无关的,因而,无套利区间的上下界幅宽主要是由交易费用和市场冲击成本这两项所决定的。

(四)套利交易中的模拟误差

如果实际交易的现货股票组合与指数的股票组合不一致,势必导致两者未来的走势或回报不一致,从而导致一定的误差,称为模拟误差。

模拟误差来自两方面。一方面是因为组成指数的成分股太多;另一方面,由于指数大以市值为比例构造,严格按比例复制很可能会产生零碎股。

模拟误差会给套利者原先的利润预期带来一定的影响,增加套利结果的不确定性,套利者应该对其给予足够的重视。

(五)期现套利程式交易

期现套利交易对时间要求非常高,必须依赖程式交易(ProgramTrading)系统。程式交易系统由4个子系统组成,就是套利机会发觉子系统、自动下单子系统、成交报告及结算子系统以及风险管理子系统。

套 利机会发觉子系统在运作时必须同步链接股票现货市场与股指期货市场的行情信息。一旦产生套利机会,套利机会发觉子系统便会向交易者发出提示或按照预定的程 序向自动下单子系统发出下单指令。成交报告及结算子系统对成交情况迅速进行结算并提供详尽的报告,使套利者可以动态掌握套利交易的情况。风险管理子系统可 以对模拟误差风险及其他风险进行控制,同时它也会发挥管理指数期货保证金账户的作用。

三、股指期货跨期套利

(一)不同交割月份期货合约间的价格关系

在 正常市场(正向市场)中,远期合约与近期合约之间的价差主要受到持有成本的影响。股指期货的持有成本相对低于商品期货,而且可能收到的股利在一定程度上可 以降低股指期货的持有成本。当实际价差高于或低于正常价差时,就存在获利的机会。在逆转市场上,两者的价格差没有限制,取决于近期供给相对于需求的短缺程 度,以及购买者愿意花费多大代价换取近期合约。

(二)不同交割月份期货合约间存在理论价差

根据股指期货定价理论,可以推算出不同月份的股指期货之间存在理论价差。

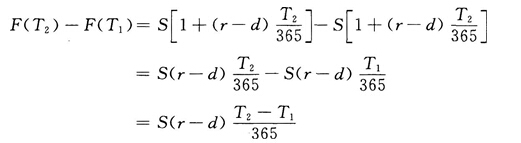

设:F(T1)为近月股指期货价格;F(T2)为远月股指期货价格;S为现货指数价格;r为利率;d为红利率。两个不同月份的股指期货的理论价差可按下式计算。

当实际价差与理论价差出现明显偏离时,可以考虑进行套利交易,等到价差回归到合理水平时了结头寸结束交易。