综合题(以下各小题所给出的4个选项中,只有1项最符合题目要求,请将正确选项的代码填入括号内)

1.2月中旬,豆粕现货价格为2760元/吨,我国某饲料厂计划在4月份购进1000吨豆粕,决定利用豆粕期货进行套期保值。[2010年9月真题]

(1)该厂( )5月份豆柏期货合约。

A.买入100手

B.卖出100手

C.买入200手

D.卖出200手

【解析】饲料厂计划在4月份购进1000吨豆粕,为了防止豆粕价格上涨风险,应该进行买入豆粕期货合约进行套期保值。根据套期保值数量相等或相当原则,豆粕的交易单位为10吨/手,所以买入数量应为1000/10=100(手)。

(2)该厂5月份豆粕期货建仓价格为2790元/吨,4月份该厂以2770元/吨的价格买入豆粕1000吨,同时平仓5月份豆粕期货合约,平仓价格为2785元/吨,该厂( )。

A.未实现完全套期保值,有净亏损15元/吨

B.未实现完全套期保值,有净亏损30元/吨

C.实现完全套期保值,有净盈利15元/吨

D.实现完全套期保值,有净盈利30元/吨

【解析】该厂进行的是买入套期保值。建仓时基差=现货价格-期货价格=2760-2790=-30(元/吨),平仓时基差为2770-2785=-15(元/吨),基差走强,期货市场和现货市场盈亏不能完全相抵,存在净损失15元/吨,不能实现完全的套期保值。

2.9月10日,白糖现货价格为3200.元/吨,我国某糖厂决定利用国内期货市场为其生产的5000吨白糖进行套期保值。[2009年11月真题]

(1)该糖厂应该( )11月份白糖期货合约。

A.买入1000手

B.卖出1000手

C.买入500手

D.卖出500手

【解析】套期保值操作应遵循数量相等或相当原则,本题现货数量为5000吨白糖,我国白糖期货的交易单位为10吨/手,因而套期保值操作的交易数量应为500手。此外,由于某糖厂当前拥有现货白糖,面临未来出售时现货价格下跌的风险,因而当前应进行卖出套期保值,即当前在期货市场卖出500手白糖期货合约,待未来卖出现货时,再将期货合约对冲平仓,为其在现货市场上卖出现货白糖保值。

(2)该糖厂在11月份白糖期货合约上的建仓价格为3150元/吨。10月10日,白糖现货价格跌至2810元/吨,期货价格跌至2720元/吨。该糖厂将白糖现货售出,并将期货合约对冲平仓,该糖厂套期保值效果是( )(不计手续费等费用)。

A.基差走强40元/吨

B.期货市场盈利260元/吨

C.通过套期保值操作,白糖的实际售价为2850元/吨

D.未实现完全套期保值且有净亏损

【解析】该糖厂进行的是卖出套期保值,初始基差-3200-3150=50(元/吨),平仓基差=2810-2720=90(元/吨),基差走强40元/吨,进行卖出套期保值时,基差走强,期货市场和现货市场不仅能完全盈亏相抵且存在净盈利。因而该糖厂套期保值的效果是:期货市场和现货市场完全盈亏相抵,且存在净盈利40元/吨。通过套期保值,该糖厂白糖的实际售价=现货市场实际销售价格+期货市场每吨盈利=2810+(3150-2720)=3240(元/吨)。

3.4月初黄金现货价格为200元/克,某矿产企业预计未来3个月会有一批黄金产出,决定对其进行套期保值,该企业以205元/克的价格在6月份黄金期货合约上建仓,7月初,黄金现货价格跌至192元/克,该企业在现货市场将黄金售出,则该企业期货合约对冲平仓价格为( )元/克(不计手续费等费用)。

A.203

B.193

C.197

D.196

【解析】由题意,该矿产企业应做一笔卖出套期保值,要使得期货市场和现货市场完全盈亏相抵,应f套期保值前后的价差相等,则在不考虑其他费用时,该企业期货合约的对冲平仓价格尤应满足:205-尤=200-192,尤=197元/克。

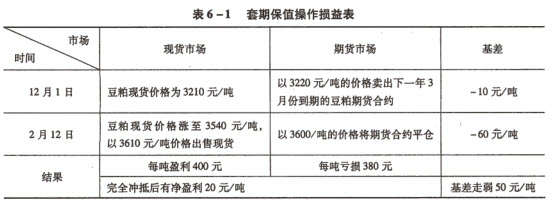

4.12月1日,某饲料厂与某油脂企业签订合约,约定出售一批豆粕,协商以下一年2月份豆粕期货价格为基准,以高于期货价格10元/吨的价格作为现货交收价格,同时,该饲料厂进行套期保值,以3220元/吨价格卖出下一年3月份豆粕期货合约,此时豆粕现货价格为3210元/吨。第二年2月12日,该饲料厂实施点价,以3600元/吨的期货价格为基准价,进行实物交收,同时将期货合约对冲平仓,此时豆粕现货价格为3540元/吨,则该饲料厂的交易结果是( )。(不计手续费等费用)

A.通过套期保值操作,豆粕的售价相当于3230元/吨

B.基差走弱50和/吨,未实现完全套期保值有净亏损

C.与油脂企业实物交收的价格为3590元/吨

D.期货市场盈利380元/吨

【解析】分析结果如表6-1所示。

由上可见,通过套期保值,该饲料厂豆粕的实际售价为:现货市场实际销售价格+期货市场每吨盈利=3610+(-380)=3230(元/吨)。

5.9月10日,白糖现货价格为4300元/吨,某糖厂决定利用白糖期货对其生产的白.糖进行套期保值。当天以4350元/吨的价格在11月份白糖期货合约上建仓。10月10日,白糖现货价格跌至3800元/吨,期货价格跌至3750元/吨,该糖厂将白糖现货售出,并将期货合约全部对冲平仓,该糖厂套期保值效果是( )。(不计手续费等费用)

A.未实现完全套期保值且有净亏损

B.通过套期保值操作,白糖的售价相当于3300元/吨

C.期货市场盈利500元/吨

D.基差走强100元/吨

【解析】由题意可知,该糖厂应做一笔卖出套期保值,具体如表6-2所示。

由上可知,通过套期保值,该糖厂白糖的实际售价为:现货市场实际销售价格+期货市场每吨盈利=3800+400=4000(元/吨)

6.6月份,某铝型厂预计9月份需要500吨铝作为原料,当时铝的现货价格为53000元/吨,因目前仓库库容不够,无法现在购进。

(1)为了防止铝价上涨,该厂决定在上海期货交易所进行铝套期保值期货交易,当天9月份铝期货价格为53300元/吨。该厂在期货市场应( )。

A.卖出100张7月份铝期货合约

B.买入100张7月份铝期货合约、

C.卖出50张7月份铝期货合约

D.买入50张7月份铝期货合约

【解析】上海期货交易所铝合约的交易单位为5吨/手,所以需购买合约500÷5=100(张)。

(2)到了9月1日,铝价大幅度上涨。现货铝价为56000元/吨,9月份铝期货价格为56050元/吨。如果该厂在现货市场购进500吨锦,同时将期货合约平仓,则该厂在期货市场的盈亏情况是( )。

A.盈利1375000元

B.亏损1375000元

C.盈利1525000元

D.亏损1525000元

【解析】期货对冲盈利=56050-53300=2750(元/吨),净盈利为2750×500=1375000(元)。

(3)该厂铝的实际购迸成本是( )元/吨。

A.53000

B.55750

C.53200

D.53250

【解析】该厂在期货市场上盈利2750元/吨,所以实际购货价=56000-2750=53250(元/吨)0

7.7月份,大豆的现食价格为5010元/吨。某生产商担心9月份大豆收获时出售价格下跌,故进行套期保值操作,以5050元/吨的价格卖出100吨11月份的大豆期货合约。9月份时,大豆现货价格降为4980元/吨,期货价格降为5000元/吨。该农场卖出100吨大豆现货,并对冲原有期货合约,则下列说法不正确的是( )。

A.市场上基差走强

B.该生产商在现货市场上亏损,在期货市场上盈利

C.实际卖出大豆的价格为5030元/吨

D.该生产商在此套期保值操作中净盈利10000元

【解析】7月份基差=5010-5050=-40(元/吨),9月份基差=4980-5000=-20(元/吨),所以基差走强。在现货市场上,净盈利=(4980-5010)×100=-3000(元),在期货市场上,净盈利=(5050-5000)×1OO=5000(元),套期保值净盈利=-3000+5000=2000(元)。实际卖出大豆的价格为4980+(5050-5000)=5030(元/吨)。

8.某铜金属经销商在期现两市的建仓基差是-500元/吨(进货价17000元/吨,期货卖出为17500元/吨),承诺在3个月后以低于期货价100元/吨的价格出手,则该经销商每吨的

利润是( )元。

A.100

B.500

C.600

D.400

【解析】该经销商采用卖出套期保值,基差走强时盈利。建仓基差-500元/吨,3个月后基差-100元/吨,基差走强400元/吨,因而经销商每吨获利400元。

9.1月中旬,某食糖购销企业与一个食品厂签订购销合同,按照当时该地的现货价格3600元/吨在2个月后向该食品厂交付2000吨白糖。该食糖购销企业经过市场调研,认为白糖价格可能会上涨。为了避免2个月后为了履行购销合同采购白糖的成本上升,该企业买入5月份交割的白糖期货合约200手(每手10吨),成交价为4350元/吨。春节过后,白糖价格果然开始上涨,至3月中旬,白糖现货价格已达4150元/吨,期货价格也升至4780元/吨。该企业在现货市场采购白糖交货,与此同时将期货市场多头头寸平仓,结束套期保值。

(1)该食糖购销企业所做的是( )。

A.卖出套期保值

B.买入套期保值

C.交叉套期保值

D.基差交易

【解析】“为了避免2个月后为了履行购销合同采购白糖的成本上升,该企业买入5月份交割的白糖期货合约200手”,这属于买入套期保值,回避白糖价格上涨的风险。

(2)1月中旬、3月中旬白糖的基差分别是( )元/吨。

A.750;630

B.-750;-630

C.630;750

D.-630;750

【解析】1月中旬白糖基差=现货价格-期货价格=3600-4350=-750(元/吨);3月中旬白糖基差=现货价格-期货价格=4150-4780=-630(元/吨)。

(3)1月中旬、3月中旬白糖期货市场的状态分别是( )。

A.正向市场;反向市场

B.反向市场;正向市场

C.反向市场;反向市场

D.正向市场;正向市场

【解析】当期货价格髙于现货价格时,基差为负值,这种市场状态称为正向市场,或者正常市场;当现货价格髙于期货价格时,基差为正值,这种市场状态称为反向市场。1月份与3月份期货价格高于现货价格,基差为负值,因而1、3月份均属于正向市场。

(4)1月中旬到3月中旬白糖期货市场( )。

A.基差走弱120元/吨

B.基差走强120元/吨

C.基差走强100元/吨

D.基差走弱100元/吨,

【解析】1月到3月,基差从-750元/吨变动到-630元/吨,说明现货价格上涨幅度超过期货价格,基差走强120元/吨。

(5)该_购销企业套斯挺值结東后每吨( )。

A.净损失120元

B.净盈利120元

C.净损失110元

D.既没有盈利,也没有损失

【解析】现货市场每吨成本上升550元,共亏损1100000元,期货市场每吨盈利430元,共盈利860000元,净损失240000元,每吨的净损失为120元。

参考答案:1(1)A 1(2)A 2(1)D 2(2)A 3C 4A 5D 6(1)B 6(2)A 6(3)D 7D 8D 9(1)B 9(2)B 9(3)D 9(4)B 9(5)A