6.期现套利在( )时可以实施。

A.实际的期指高于上界,进行正向套利

B.实际的期指低于上界,进行正向套利

C.实际的期指高于下界,进行反向套利

D.实际的期指低于下界,进行反向套利

7.无套利区间的上下界幅宽主要是由()所决定的。

A.交易费用

B.现货价格大小

C.期货价格大小

D.市场冲击成本

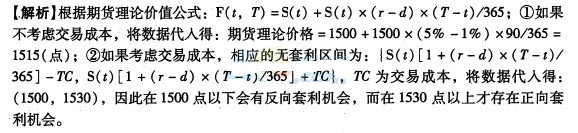

8.假设4月1日现货指数为1500点,市场利率为5%,交易成本总计为15点,年指数股息 率为1%,则( )。

A.若不考虑交易成本,6月30日的期货理论价格为1515点

B.若考虑交易成本,6月30日的期货价格在1530点以上才存在正向套利机会

C.若考虑交易成本,6月30日的期货价格在1530点以下才存在正向套利机会

D.若考虑交易成本,6月30日的期货价格在1500点以下才存在反向套利机会

9.在实际买进或卖出的现货股票组合与指数的股票组合不一致,将导致模拟误差,其中模 拟误差的本原有( )。

A.组成指数的成分股太多

B.组成指数成分的基数值不断变化

C.股票市场的波动性

D.复制时产生零碎聘

【解析】模拟误差来自两方面:一方面是因为组成指数的成分股太i,交易者会通过构造 一个取样较小的股票投资组合来代替指数,这会产生模拟误差;另一方面,即使组成指 数的成分股并不太多,但由于指数大以市值为比例构造,严格按比例复制很可能会产生 零碎股,也会产生模拟误差。

参考答案:1ACD 2ABC 3AD 4ABCD 5ABD 6AD 7AD 8ABD 9AD