зђђдЄЙиКВдЇТжНҐеЃЪдїЈ

1.жЯРжКХиµДиАЕдЄОжКХиµДйУґи°Мз≠ЊиЃҐдЇЖдЄАдЄ™дЄЇжЬЯ2еєізЪДиВ°жЭГдЇТжНҐпЉМеРНдєЙжЬђйЗСдЄЇ100дЄЗзЊОеЕГпЉМжѓПеНКеєідЇТжНҐдЄАжђ°гАВеЬ®ж≠§дЇТжНҐдЄ≠пЉМдїЦе∞ЖжФѓдїШдЄАдЄ™еЫЇеЃЪеИ©зОЗдї•жНҐеПЦж†ЗжЩЃ500жМЗжХ∞зЪДжФґзЫКзОЗгАВеРИзЇ¶з≠ЊиЃҐдєЛеИЭпЉМж†ЗжЩЃ500жМЗжХ∞дЄЇ1150пЉО89зВєпЉМељУеЙНеИ©зОЗжЬЯйЩРзїУжЮДе¶ВдЄЛи°®гАВ

пЉИ2пЉЙ160姩еРОпЉМж†ЗжЩЃ500жМЗжХ∞дЄЇ1204пЉО10зВєпЉМжЦ∞зЪДеИ©зОЗжЬЯйЩРзїУжЮДиІБдЄЛи°®гАВ

еИЩиѓ•жКХиµДиАЕжМБжЬЙзЪДдЇТжНҐеРИзЇ¶дїЈеАЉдЄЇпЉИ пЉЙ зЊОеЕГгАВ

AгАБ1.0219

BгАБ1.0462

CгАБ24000

DгАБ12350

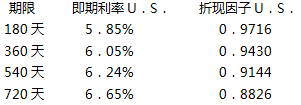

2.жЯРжКХиµДиАЕз≠ЊиЃҐдЄАдїљдЄЇжЬЯ2еєізЪДжЭГзЫКдЇТжНҐпЉМеРНдєЙжЬђйЗСдЄЇ1000дЄЗеЕГпЉМжѓПеНКеєідЇТжНҐдЄАжђ°пЉМжѓПжђ°дЇТжНҐжЧґпЉМиѓ•жКХиµДиАЕе∞ЖжФѓдїШеЫЇеЃЪеИ©зОЗеєґжНҐеПЦдЄКиѓБжМЗжХ∞жФґзЫКзОЗпЉМеИ©зОЗжЬЯйЩРзїУжЮДе¶Ви°®2вАФ1жЙАз§ЇгАВ

и°®2вАФ1еИ©зОЗжЬЯйЩРзїУжЮД

|

|

еН≥жЬЯеИ©зОЗ |

жКШзО∞еЫ†е≠Р |

|

180姩 |

4.93пЉЕ |

0.9759 |

|

360姩 |

5.05пЉЕ |

0.9519 |

|

540姩 |

5.19пЉЕ |

0.9278 |

|

720姩 |

5.51пЉЕ |

0.9007 |

AгАБ5пЉО29пЉЕ

BгАБ6пЉО83пЉЕ

CгАБ4пЉО63пЉЕ

DгАБ6пЉО32пЉЕ

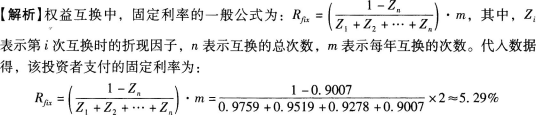

3.еѓєдЇОеЫЇеЃЪеИ©зОЗжФѓдїШжЦєжЭ•иѓіпЉМеЬ®еИ©зОЗдЇТжНҐеРИзЇ¶з≠ЊиЃҐжЧґпЉМдЇТжНҐеРИзЇ¶зЪДдїЈеАЉпЉИ пЉЙгАВ

AгАБе∞ПдЇОйЫґ

BгАБдЄНз°ЃеЃЪ

CгАБе§ІдЇОйЫґ

DгАБз≠ЙдЇОйЫґ

4.дЄЛеИЧеЕ≥дЇОеИ©зОЗдЇТжНҐиЃ°зЃЧињЗз®ЛзЪДиѓіж≥ХпЉМж≠£з°ЃзЪДжЬЙпЉИпЉЙгАВ

AгАБеѓєдЇОжФѓдїШжµЃеК®еИ©зОЗзЪДдЄАжЦєпЉМеРИзЇ¶дїЈеАЉдЄЇжµЃеК®еИ©зОЗеАЇеИЄдїЈеАЉ

BгАБеѓєдЇОжФѓдїШеЫЇеЃЪеИ©зОЗзЪДдЄАжЦєпЉМеРИзЇ¶дїЈеАЉдЄЇжµЃеК®еИ©зОЗеАЇеИЄдїЈеАЉеЗПеОїеЫЇеЃЪеИ©зОЗеАЇеИЄдїЈеАЉ

CгАБеѓєдЇОжФѓдїШжµЃеК®еИ©зОЗзЪДдЄАжЦєпЉМеРИзЇ¶дїЈеАЉдЄЇеЫЇеЃЪеИ©зОЗеАЇеИЄдїЈеАЉеЗПеОїжµЃеК®еИ©зОЗеАЇеИЄдїЈеАЉ

DгАБжµЃеК®еИ©зОЗеАЇеИЄзЪДдїЈеАЉеПѓдї•зФ®жЦ∞зЪДеѓєеЇФжЬЯйЩРзЪДжКШзО∞еЫ†е≠РеѓєжЬ™жЭ•жФґеИ∞зЪДеИ©жБѓеТМжЬђйЗСзО∞йЗСжµБињЫи°МиіізО∞

5.еЄЄиІБзЪДдЇТжНҐз±їеЮЛжЬЙпЉИ пЉЙгАВ

AгАБиВ°з•®дЇТжНҐ

BгАБдњ°зФ®ињЭзЇ¶дЇТжНҐ

CгАБињЬжЬЯдЇТжНҐ

DгАБеИ©зОЗдЇТжНҐ