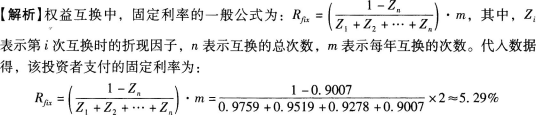

某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2—1所示。

表2—1利率期限结构

|

|

即期利率 |

折现因子 |

|

180天 |

4.93% |

0.9759 |

|

360天 |

5.05% |

0.9519 |

|

540天 |

5.19% |

0.9278 |

|

720天 |

5.51% |

0.9007 |

1.某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2—1所示。

表2—1利率期限结构

|

|

即期利率 |

折现因子 |

|

180天 |

4.93% |

0.9759 |

|

360天 |

5.05% |

0.9519 |

|

540天 |

5.19% |

0.9278 |

|

720天 |

5.51% |

0.9007 |

A、5.29%

B、6.83%

C、4.63%

D、6.32%

2.下列公式中,表达正确的是( )

A、升贴水=现货最终价格—期货平仓价格

B、平仓基差=现货最终价格+期货平仓价格

C、现货最终价格=期货平仓价格+升贴水

D、现货最终价格=期货平仓价格—升贴水

责编:233网校