1.期货定价的两种假说

(1)持有成本假说。持有成本假说是早期的商品期货定价理论,也称持有成本理论,是由Kaldor(1939)、Working(1949)和Telser(1958)提出的,认为现货价格和期货价格的差(即持有成本)由三部分组成:融资利息,仓储费用和收益。

(2)风险溢价假说。

风险溢价假说从投机者的角度分析期货价格,将期货看做与股票一样的风险资产,将 风险-收益法则应用在远期合约和期货合约上,它是由Houthakker(1968)和Dusak(1973)提出的,认为期货价格等于现货价格的预期值加上风险溢价。

2.远期定价和期货定价的差异

当标的资产价格与利率高度正相关的,在其他条件相同的情况下,期货合约的理论价 格略高于远期合约的理论价格。当标的资产价格与利率高度负相关时,在其他条件相同的 情况下,远期合约的理论价格略高于期货合约的理论价格。

有效期仅为几个月的远期合约与期货合约之间的理论价格差异在大多数情况下是小到 可以忽略不计的。只有当合约期限很长时,两者之间才会出现较大的差别。

实际运用中,引起两者价格差异的因素有很多,如税收、交易成本和保证金等。另外,期货合约对方违约风险大大低于远期合约,流动性大大高于远期合约,这些都会导致两者价格出现差别。

二、远期合约定价

1.不支付收益的证券类投资性资产的远期合约价格

假定不支付收益的投资性资产的即期价格为So,To是远期合约到期的时间,r是以连续复利计算的无风险年利率,Fo是远期合约的即期价格,那么Fo和So之间的关系是:

Fo=SoerT

如果 Fo<SoerT,套利者可以买入资产同时做空资产的远期合约;如果 Fo<SoerT,套利者可以卖空资产同时买人资产的远期合约。

2.支付已知现金收益的证券类投资性资产的远期合约价格

当一项资产在远期合约期限内能够产生收益,其收益的现值为P,那么远期合约的即期价格为:

Fo=(So-P)erT

当FO>(SO-P)erT时,一个套利者可以通过买人资产同时做空资产的远期合约来锁定利润;当FO<(SO-P)erT时,套利者可以通过卖出资产同时持有资产的多头头寸来获利。

3.支付已知收益率的证券类投资性资产的远期合约价格

若红利收益率可以按照年率d连续支付,远期合约的理论价为:

Fo = SOe(r-d)T

4.投资性商品资产的远期合约价格

假如U是期货合约有效期内所有存储成本的现值,期货价格为:

FO=(SO+U)e订

若u是每年的存储成本与现货价格的比例,则期货价格为:

FO=SOe(r+u)T

5.消费性商品资产的远期合约价格

若每单位的存储成本为现货价格的固定比例u,便利收益率为Y,则期货价格为:

FO=SOe(r+u-y)T

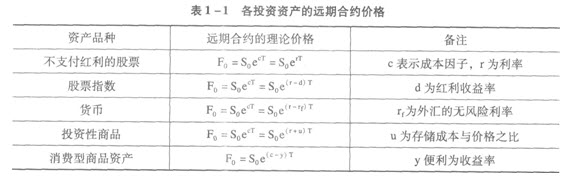

6.各种具体投资性资产的远期合约价格小结

下面基于持有成本假说对资产的远期合约进行定价,其中C表示成本因子,各种具体投资资产的远期合约价格如表1—1所示。

2013年最新报考指南:报名时间|报名条件|流程|方式|考试时间 通过率 在线咨询!!

考生练笔:

2011-2013年期货免费试题及答案汇总

期货投资咨询从业资格考试公式

期货从业资格考试《投资分析》考情分析

期货投资分析部分真题及答案

课程辅导:为方便广大学员充分备考,233网校“2013年期货HD高清视频上线”开始招生,辅导课程:期货全科班,套餐班,精讲班,冲刺班,习题班。