期货从业资格考试《期货投资分析》第五章(商品期货及其衍生品应用)。学霸君为大家制作了思维导图,方便理解。

【题库会员免费领】【在线题库全真模拟】【期货从业取证班,免费试听】

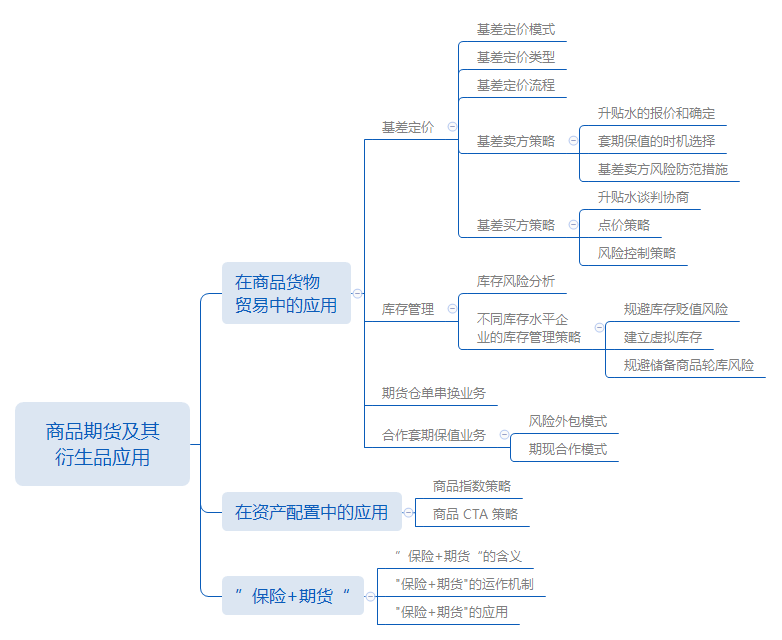

一、思维导图

二、考点提炼

本章主要内容是商品期货及其衍生品应用。自学效率低?进度慢?跟着许睿老师学习:免费试听期货从业各科约20%视频课程>>

1.基差定价模式:现货成交价格=期货价格+升贴水。

2.目前,国际上电解铜贸易通常采用的定价方法是:以装船月或者装船月的后一个月伦敦金属交易所(LME)电解铜现货月平均价位基准价。

电解铜贸易定价=LME三个月铜期货合约价格+CIF升贴水价格

到岸CIF升贴水价格=FOB升贴水价格+运费+保险费

3.从基差定价模式中不难发现,升贴水及期货价格是决定基差定价交易最终现货成交价的两个关键项。当点价结束时,对升贴水报价一方来说:

现货最终价格=期货平仓价格+升贴水

升贴水=现货最终价格-期货平仓价格=平仓基差。

4.基差定价实质:一方卖出升贴水(基差),一方买入升贴水。

5.基差卖方:升贴水报价一方;基差买方:接受升贴水报价并拥有点价权利的一方。

6.基差定价的核心公式:最终现货成交价格=BASIS+期货市场点价价格。

7.基差定价按照点价权利的归属划分,点价权利归属卖方,称为买方叫价交易(买方点价);点价权利归属卖方,称为卖方叫价交易(卖方点价)。

8.对基差卖方来说,基差定价模式是比较有利的;对基差买方来说,基差定价模式有利有弊。

9.基差卖方策略

| 升贴水的报价和确定 | ||

因素 | 运费、利息、储存费用、经营成本和利润以及当地现货市场的供求紧张状况。【如果预测现货供应将趋紧,则升贴水报价就高一些;预测现货供应趋于宽松,则升贴水报价就低一些。】 | |

| 时机选择 | ||

为了更好地达到套期保值效果,降低基差出现不利变动的风险,基差卖方应尽量选择有利的初始基差,或者尽量使初始基差小于基差的历史均值。 | ||

风险防范措施 | ||

(1)建立合理的基差风险评估和监控机制。 (2)建立严格的止损计划,以规避异常基差变化的小概率时间风险。 | ||

10.基差买方策略

升贴水谈判协商 |

点价策略 (1)只能点在规定的期货市场某个期货合约的价格上; (2)点价有期限限制,不能无限期拖延,否则卖方有权按最后时刻的期货价格作为现货交易的计价基准(称为强行点价); (3)点价后不能反悔。 【注】点价实质是一种投机行为。点价成败的关键,是对期货价格走势的正确判断。 点价技巧 (1)接近提货月点价; (2)分批次多次点价; (3)测算利润点价。 市场形势分析(案例见期货及衍生品分析与应用(第三版)教材180页) (1)预期基差由强走弱后的策略; (2)预期基差由弱走强后的策略; 后续操作。 |

| 风险控制策略 (1)制定当价格向不理方向发展时的止损性点价策略; (2)当价格向不利方向发展时,及时在期货市场进行相应的套期保值交易,锁住敞口风险。 运用期权工具对点价策略进行保护。【缺点】成本较高。 |

11. 库存风险分析:原材料库存风险是由于原材料价格波动的不确定性造成的。

主要体现在这三个方面(1)价格上涨带来的无库存导致的生产成本上升的风险;(2)价格下跌带来的库存商品大幅贬值风险;(3)价格不涨不跌带来的库存资金占用风险。

12. 库存管理策略

规避库存贬值风险 | |

企业的库存风险水平 | 风险敞口=期末库存水平+(当期采购量-当期销售量) 【期末库存水平是指期末实际库存和在途货物】 |

将库存风险进行对冲 | 套保头寸=风险敞口*套保比例 =[期末库存水平+(当期采购量-当期销售量)]*β 【0.5≤β≤1,β越接近于1,库存暴露的风险敞口就越小。】 期货仓位调整数量(手)=[当天采购量(吨)-当天销售量(吨)]/合约交易单位(吨/手) 【若上述公式右边为非整数时,保留整数作为仓位数量。当公式右边为正,表明在期货市场上应增仓;当公式右边为负,表明在期货市场应减仓。】 |

建立虚拟库存 | |

| 好处 | 减少资金占用;节省企业仓容;可以灵活调节库存;积极应对第库存下的原材料价格上涨;交割违约风险极低。 还在于: (1)期货市场流动性之强势现货市场根本无法比拟的,因此虚拟库存的建立或取消非常简单方便;(2)期货交割的商品质量非常有保障,不用担心假冒伪劣问题;(3)无须担心仓库的防火防盗等安全性问题。 |

规避储备商品轮库风险 | |

轮出保值 | 在储备企业对大宗商品轮出期间,为防止价格下跌而在期货市场合适的价位抛空需要轮出的数量,在轮出数量确定的同时平掉期货头寸的做法。 |

轮入保值 | 在收购过程中,为防止价格上涨二在期货市场买入同等数量的期货合约,在轮入数量确定的同时平掉期货头寸的做法。 |

13. 期货仓单串换业务

期货仓单串换 | 客户通过期货公司向期货交易所提交申请,将不同品牌、不同仓库的仓单串换成同一仓库同一品牌的仓单。 | |

仓单串现货 | 买方在最后交割日得到的卖方所属厂库的货物标准仓单,可申请在该仓单卖方其他厂库提取现货。 | |

仓单串仓单 | 买方将得到的仓单串换为仓单卖方其他厂库的标准仓单。 | |

仓容限制 | 交易所规定,在一个仓单有效期内,单个交割厂库的串换限额不得低于该交割厂库可注册标准仓单最大量的 20%,具体串换限额由交易所代为公布。 | |

费用 | 主要包括期货升贴水、串换价差、仓单串换库生产计划调整费用三部分。具体费用标准由仓单交割仓库提供并由交易所代为公布。 | |

14.合作套期保值业务是指两家企业签订合作协议,合作一方在另一方需要通过期货市场建立套期保值头寸是提供部分资金支持和风险控制服务的业务模式。

风险外包模式 | 是指企业客户讲套期保值操作整体打包给期货风险管理公司来操作。 |

期现合作模式 | 是指期货风险管理提供资金支持、交易指导和风险监控,与企业客户一起进行套期保值操作,试行风险共担,利益共享的业务模式。 |

15.商品指数策略通常以商品期货及商品ETP作为主要投资标的,其中包含商品ETF及商品LOF基金等多种投资标的,仅持有多头头寸,通过被动持有追踪商品指数或单一商品价格。

16.“保险+期货”是指农业经营者或企业为规避市场价格风险向保险公司购买期货价格保险产品,保险公司通过向期货经营机构购买场外期权将风险转移,期货经营机构利用期货市场进行风险对冲的业务模式。

17.“保险+期货”的运作机制

投保主体 | ♦支付保费 ♦达到赔偿条件,保险公司负责理赔 |

保险公司 | ♦购买场外期权 ♦将价格波动风险转移给期货经营机构 |

期货经营机构 | ♦收取权利金 ♦在期货市场不断进行风险对冲操作 |

期货市场 | ♦风险转移 |

18.场外期权合约的设计要素

期权要素 | 标的资产 | 期权合约中所约定的特定标的物。 |

到期日 | 期权的有效期限截止日。 | |

执行价格 | 约定的买卖标的资产的价格,又称为行权价。 | |

期权类型 | 主要以看跌期权为主。 | |

期权费 | 期权买方支付给期权卖方的费用,又称权利金、保费 |

19. 保险公司是通过购买场外期权来转移风险的 ,所以为了确保风险的转移,保险产品的设计在很大程度上是以场外期权的设计为基础的。

20. “保险+期货”有助于完善我国的农业风险管理体系,加快推进农业现代化和建设。

三、习题练习

1.基差交易是指以期货价格加上或减去()的升贴水来确定双方买卖现货商品价格的交易方式。

A.结算所提供

B.交易所提供

C.公开喊价确定

D.双方协定

2.个人投资者配置商品的主要目的则是商品与股票、债券等主流配置资产的相关性小,配置商品可以提高组合的夏普比率。

A.正确

B.错误

3.()不属于"保险+期货"运作中主要涉及的主体。

A.期货经营机构

B.投保主体

C.中介机构

D.保险公司