B-S-M模型:

B-S-M模型是多期的二叉树期权定价模型在极限条件下收敛而成(数学推导过程见John Hull的教材)。

B—S—M定价模型的六个基本假设:

(1)标的资产价格服从几何布朗运动。

(2)标的资产可以被自由买卖,无交易成本,允许卖空。

(3)期权有效期内,无风险利率r和预期收益率是常数,投资者可以以无风险利率无限制借入或贷出资金。

(4)标的资产价格是连续变动的,即不存在价格的跳跃。

(5)标的资产的价格波动率为常数。

(6)无套利市场。

B—S—M偏微分方程

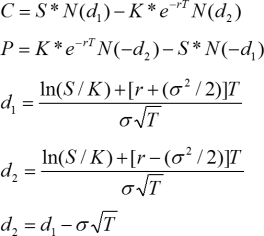

无红利标的资产欧式看涨期权C和看跌期权P的定价公式为:

其中,

S:无收益标的资产的价格当前价格

σ:无收益标的资产的价格波动率

K:欧式看涨期权的执行价格

T:欧式看涨期权的到期时间

C:欧式看涨期权的价格

N(d):标准正态分布函数,且N(-d)=1-N(d)(具体值可以查标准正态概率值表)

【超全资料包】【2022年期货高频考点/思维导图免费下载】【题库会员免费领】

插入模块

更多内容进入干货笔记阅读↓↓↓

2022版期货从业干货笔记电子书来袭!正在备考的你一定要来阅读记忆一下,里面包含了期货从业考试科目的各科干货笔记,所有科目皆是由233网校专业老师整理的期货考试干货笔记,满满都是精华内容。