2025年期货投资分析师高频考点:ARIMA模型

1. ARIMA(p, d, q) 的原理

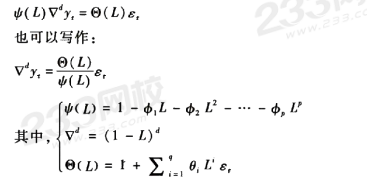

求和自回归移动平均模型(ARIMA(p, d, q) )由差分运算与ARMA 组合得到,模型形式为:

2. AR1MA模型实际上就是对若干次差分后的序列建立了ARMA模型,因此任何非平稳序列如果能通过若干次差分得到平稳序列,就可以对差分后的平稳序列拟合ARMA模型。

2.特别的, ARIMA(0, 1, 0) 模型为:

![]()

改模型又称为随机游模型(金融计量经济学领域应用广泛)。

试题巩固:

【单选题】 可逆的AR(p)过程的自相关函数(ACF)与可逆的MA(q)的偏自相关函数(PACF)均呈现()。

A. 截尾

B. 拖尾

C. 厚尾

D. 薄尾

参考答案:B

参考解析:

根据ARMA模型的性质可知,MA(q)过程的自相关函数为q阶截尾函数,AR(p)过程的偏自相关函数为p阶截尾函数。由于平稳的AR(p)过程可以转化为一个MA(∞)过程,则AR(p)过程的自相关函数是拖尾的;一个可逆的MA(q)过程可转化为一个AR(∞)过程,因此其偏自相关函数是拖尾的。所以,可逆的AR(p)过程的ACF与可逆的MA(q)的PACF均呈现拖尾特征。

更多试题可进入期货小程序在线刷题↓↓