综合题(每问备选答案中只有一项或一项以上 最符合题目要求,不选、错选均不得分。 )

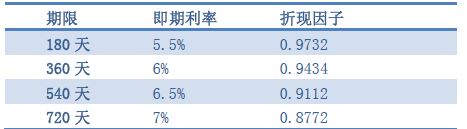

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为二年, 每半年互换一次,假设名义本金为 1 亿美元,Libor 当前期限结构如下表

1. 计算该互换的固定利率约为( )。 (参考公式: Rfix=(1-Zn)/(Z1+Z2+Z3+……+Zn)*m)

A.6.63%

B.2.89%

C.3.32%

D.5.78%

2. 作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。

A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定

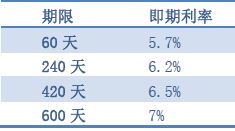

3. 120 天后新的利率期限结构如下表:

对于浮动利率支付方,互换的价值变化是( )。

A.合约价值减少

B.合约价值增加

C.不确定

D.合约价值不变

基于大连商品交易所日收盘价数据,对 Y1109 价格 Y(单位:元)和 A1109 价格 X(单位:元)建立一元线性回归方程: Y=﹣4963.13+3.263X。回归结果显示:R2=0.922,

DW=0.384;对于显著性水平α =0.05, X的 T检验的 P 值为 0.000, F检验的 P值为 0.000。 据此回答以下三题。

4. 对该回归方程的合理解释是( )。

A.Y 和 X 之间存在显著的线性关系

B.Y 和 X 之间不存在显著的线性关系

C.X 上涨 1 元,Y 将上涨 3.263 元

D.X 上涨 1 元,Y 将平均上涨 3.263 元

5. 根据 DW 指标数值做出的合理判断是( )。

A.回归模型存在多重共线性

B.回归模型存在异方差问题

C.回归模型存在一阶负自相关问题

D.回归模型存在一阶正自相关问题

6. 利用该回归方程对 Y 进行点预测和区间预测。设 X 取值为 4330 时,Y 的对应值为 Y0,针对置信度为 95%,预测区间为(8142.45,10188.87)。合理的解释是( )。

A.对 Y0点预测的结果表明,Y 的平均取值为 9165.66

B.对 Y0点预测的结果表明,Y 的平均取值为 14128.79

C.Y0落入预测区间(8142.45,10188.87)的概率为 95%

D.Y0未落入预测区间(8142.45,10188.87)的概率为 95%

2 月底,电缆厂拟于 4 月初与某冶炼厂签订铜的基差交易合同。签约后电缆厂将获得 3 月 10 日-3 月 31 日间的点加权。据此回答以下五题。

7. 电缆厂之所以愿意与冶炼厂签订点价交易合同,原因是( )。

A.预期基差走强

B.预期基差走弱

C.预期期货价格走强

D.预期期货价格走弱

8. 点价交易合同签订前后,该电缆厂分别是( )的角色。

A.基差多头,基差多头

B.基差多头,基差空头

C.基差空头,基差多头

D.基差空头,基差空头

9. 点价交易中,该电缆厂可能遇到的风险是( )。

A.市场流动风险

B.交易对手风险

C.财务风险

D.政策风险

10. 在现货市场供求稳定的情况下,该电缆厂签订点价交易的合理时机是( )。

A.期货价格上涨至高位

B.期货价格下跌至低位

C.基差由强走弱时

D.基差由弱走强时

11. 点价交易合同签订后,该电缆厂判断期货价格进入下行通道,则合理的操作是 ( )。

A.卖出套期保值

B.买入套期保值

C.等待点价时机

D.尽快进行点价