一元钱性回归分析

一元钱性回归分析相关课程

一元钱性回归分析考点解析

一元钱性回归分析考点解析

一元钱性回归分析介绍

一元钱性回归分析介绍

(一)一元线性回归模型的基本假定

设有如下一元线性回归模型:

![]()

yi:因变量或被解释变量;

χi:自变量或解释变量;

μi:一个随机变量,称为随机(扰动)项;

α,β:是两个常数,称为回归参数,

下标i:表示变量的第 i 个观察值或随机项

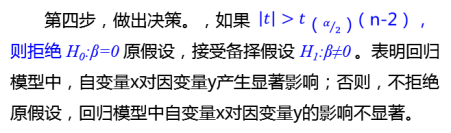

t检验

又称回归系数检验,步骤如下:

第一步:提出假设。设原假设 H0:β=0,备择假设H1:β≠0。

第二步:构造t统计量,即服从自由度为n-2的t分布:

![]()

一元线性回归分析的预测:点预测和区间预测

1.点预测。设回归模型为:

yi = α+β xi + μi (i=1, 2 ,3, ..., n)

假定在抽样期外的某预测期 f 中的自变量 xf 已知,上述模型适用于该预测期,这时因变量 yf =α+β xf + μf

其中,随机项满足基本假定。此时 yf 的预测值有两个,一个是期望值,一个是 yf 的点预测值。

期货投资分析知识点:一元线性回归模型的基本假定

期货投资分析知识点:一元线性回归模型的参数估计

期货投资分析知识点:一元线性回归模型的检验-拟合优度

期货投资分析知识点:一元线性回归模型的检验-t检验

期货投资分析知识点:一元线性回归模型的预测

一元钱性回归分析考点试题

大咖讲解:一元钱性回归分析

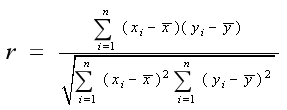

相关性

线性回归模型

一元线性回归模型:yi=a+Bxi+μi(i=1,2,3,…,n) 其中,yi称为因变量或被解释变量;xi称为自变量或解释变量;μi是一个随机变量,称为随机(扰动)项;a和β是两个常数,称为回归参数。

多元线性回归主要用于分析影响因变量的因素,不仅涉及一个自变量,而且可能涉及多个自变量。例如,我们在分析一家公众公司的价值时,需要研究其多个财务指标,比如负债比例、资产回报率等指标序列(每个月指标)。这些指标构成公司价值(序列)的核心影响因素,我们定义公司价值(序列)为因变量时,这些财务指标(序列)就是自变量。

多元线性回归主要用于分析影响因变量的因素,不仅涉及一个自变量,而且可能涉及多个自变量。例如,我们在分析一家公众公司的价值时,需要研究其多个财务指标,比如负债比例、资产回报率等指标序列(每个月指标)。这些指标构成公司价值(序列)的核心影响因素,我们定义公司价值(序列)为因变量时,这些财务指标(序列)就是自变量。

多元线性回归分析模型【βk是参数,Xki的线性部分加上随机扰动项μi】

Yi=β0+β1β1i+β2β2i+…+βkXki+μi

多元钱性回归分析

多元线性回归模型分析一个因变量和几个自变量之间的关系。形式如下:

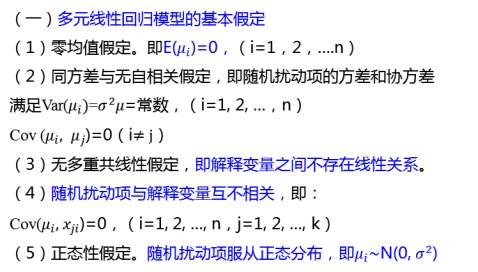

(二)多元线性回归模型的参数估计

同一元线性回归模型类似,可利用OLS估计多元线性回归模型的参数。此时有:

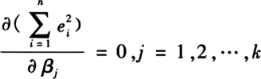

为使得残差平方和Q达到最小的必要条件为:

![]()

(三)多元线性回归模型的检验:

1.拟合优度检验

2.F检验(显著性检验)

3.t检验(回归系数检验)