1、 某建设工程,招标人决定自行组织招标,按规定向有关主管部门进行了备案。招标过程中的部分内容如下:

1.2011年5月1日发布了招标公告,在公告中特别强调:投标人必须是本省特级施工总承包企业或外省二级以上施工总承包企业,并且近3年有获得本省优质工程奖的项目。

2.招标人组织编制的招标文件部分内容如下:

(1)投标人须知、设计文件和技术资料。

(2)工程量清单。

(3)施工方案和综合单价分析表。

(4)合同条件、主材供应方式和特殊部位施工要求。

(5)投标文件的格式和投标所需的辅助资料。

(6)评标标准和评标委员会成员名单。

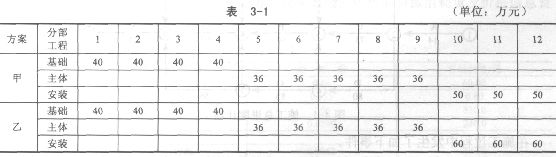

某特级施工总承包企业通过了资格预审,领取并研究招标文件后,决定参加该项目投标,随后编制了甲、乙两个施工方案,并且分析了按两个方案组织施工时各月所获得的利润情况,见表3-1。

由于两个方案的报价与工期不同,根据本企业历史资料确定甲方案与乙方案的中标概率分别为0.75和0.70。按招标文件规定:若中标且按合同工期完成项目则可获得全部工程款;若因施工单位应承担责任的事件导致工期延误,则在合同约定完工之日一次扣罚40万元的拖期违约金(假设不考虑工期延误时间的长短);若工期提前,则在合同约定的完工之日一次支付40万元工期提前奖。根据本企业的实际能力,甲方案提前完工的概率为0.3,正常完工的概率为0.6;乙方案提前完工的概率为0.2,正常完工的概率为0.5。编制投标文件的费用为5万元。

资金时间价值按月利率1%考虑。资金时间价值系数见表3-2。

假设各分部工程均为匀速进展,当月完成的工程进度款当月月末能够获得。{Page}

问题:

1.指出招标公告中的不妥之处,说明原因。

2.逐条指出招标文件的内容是否妥当,不妥之处说明原因。

3.不考虑资金时间价值,该施工单位应选择哪个施工方案?

4.考虑资金时间价值,该施工单位应选择哪个施工方案?(假设提前完工和延期完工的工程款现值分别取按期完工现值的105%和95%)(计算结果均保留2位小数)

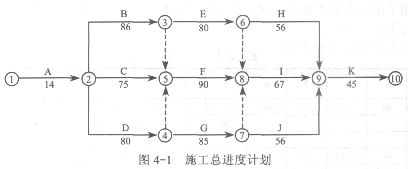

2、 某实施施工监理的工程,建设单位按照《建设工程施工合同(示范文本)》与甲施工单位签订了施工总承包合同。合同约定开工日期为2006年3月1日,工期为302天,建设单位负责设备采购;设备安装工程可以分包:甲施工单位通过筛选与乙施工单位签订安装分包合同。经总监理工程师批准的施工总进度计划如图4-1所示。(时间单位:天)

在施工过程中发生了如下事件。

事件1 由于道路没有及时开通,使开工日期推迟到2006年3月4日,并造成施工方经济损失3万元,为此,施工单位于2006年3月10日向造价工程师提出索赔。

事件2 在基础工程施工中,由于遭遇特大暴雨,造成人员、机械损失共计5万元,导致C工作持续时间延长12天,为此提出费用补偿与工期延期。

事件3 在主体施工过程中,甲施工单位为保证工程质量,改进了混凝土泵浇筑的施工工艺,延误F工作时间10天,为此甲施工单位向造价工程师提出延期10天的申请。

事件4 设备安装工程完工后进行验收,第一次联动无负荷试车验收结果不合格,经检查分析,是由于设备本身质量有问题造成的,为此乙施工单位提出将已安装的设备拆除,重新安装,并重新组织试车验收。为此造成J工作持续时间延长24天,费用增加6万元,甲施工单位就此提出工期和费用索赔。{Page}

问题:

1.事件1中,造价工程师应如何答复?说明理由。

2.事件2中,就施工单位提出的索赔,造价工程师应如何答复?说明原因。

3.事件3中,对甲单位的延期申请,造价工程师应如何答复?说明理由。

4.事件4中,对甲施工单位的索赔要求如理处理?说明理由。

5.事件4中,乙施工单位可得的补偿是多少?说明原因。

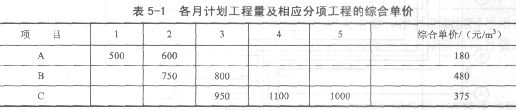

3、 某项目由A、B、C三个分项工程组成,通过清单招标确定了中标人,并签订了施工合同,合同工期为5个月,各月计划工程量及相应分项工程的综合单价见表5-1。

合同规定:

1.开工前,发包方向承包方支付分部分项工程费的15%作为材料预付款,预付款从工程开工后的第2个月开始分3个月均摊抵扣。

2.每一分项工程实际累计完成工程量超过计划累计完成工程量10%以上时,该分项工程超出部分的工程量综合单价调整系数取0.95。

3.工程进度款按月计量支付,发包方每月支付承包方已完工程进度款的90%。

4.措施项目费以分部分项工程费的2%计取,全额措施项目工程款在开工前和开工后的第1个月末分两次平均支付。

5.其他项目费为20.86万元。

6.规费综合费率为3.5%。

7.税金率为3.35%。

经工程师确认的前3个月已完实际工程量见表5-2。

{Page}

{Page}问题:

1.工程合同价为多少万元?

2.材料预付款为多少万元?

3.开工前承包方应得措施项目工程款为多少万元?

4.计算第1、2、3个月造价工程师应确认的工程款各为多少万元?(计算过程及结果均保留2位小数)

4、 某承包人参与一项工程的投标,在其投标文件中:基础工程的工期为4个月,报价为1200万元;主体结构工程的工期为12个月,报价为3960万元。该承包人中标并与发包人签订了施工合同。

合同中规定,无工程预付款,每月工程款均于下月末支付;提前竣工奖为30万元/月,在最后1个月结算时支付。

签订施工合同后,该承包人拟定了以下两种加快施工进度的措施:

(1)开工前夕,采取一次性技术措施。可使基础工程的工期缩短1个月,需技术措施费用60万元。

(2)主体结构工程施工的前6个月,每月采取经常性技术措施,可使主体结构工程的工期缩短1个月,每月末需技术措施费用8万元。

假定贷款月利率为1%,各分部工程每月完成的工作量相同且能按合同规定收到工程款。现值系数见表2-1。

{Page}

{Page}问题:

1.若按原合同工期施工,该承包人基础工程款和主体结构工程款的现值分别为多少?

2.从承包人的角度优选施工方案,并说明理由。

(计算结果均保留两位小数。)

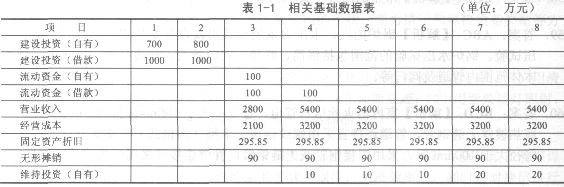

5、某拟建项目,建设期2年,运营期6年。运营期第1年达产60%,以后各年达产率均为100%。相关基础数据见表1-1。

1.建设投资借款年利率6%,在运营期的前4年等额还本付息。

2.流动资金借款年利率4%(半年计息一次),于每年年末付息。

3.营业税金及附加为5%,所得税税率25%。

4.当地政府在项目运营期前2年每年给予500万元补贴,补贴收入不计所得税。

5.维持运营投资按费用化处理。{Page}

问题:

1.列式计算建设期利息、固定资产投资总额和运营期末固定资产余值。

2.编制建设投资借款还本付息计划表,见表1-2。已知(P/A,6%,4)=3.4651。

3.列式计算运营期第2年的净现金流量。

4.假设与该项目相关的另一个项目的所得税前财务净现值为1000万元。当投资额减少10%时,财务净现值增加250万元:当产品单价降低5%时,财务净现值减少200万元;当年经营成本增加20%时,财务净现值减少600万元。

试计算该相关项目的投资额、产品单价和年经营成本三个因素对财务净现值指标的敏感系数和年经营成本的临界点,并对三个因素的敏感性进行排序。

(填表及其他计算结果均保留2位小数)