工程造价案例学习的时候,必须要动手做题,如果光看书或者视频,不亲自做题,到考试的时候,你就会发现,做题时间不够,不会计算。因此,在学习的过程中,建议考生听课学习后,还一定要多做题。

2021年一级造价工程师考试资料,点击【下载233网校APP-我的资料包】,或添加学霸君微信号(ks233wx12)在线领取。【一级造价工程师章节题、全真卷】

第一章 建设项目投资估算与财务评价(三)

某拟建项目财务评价数据如下:

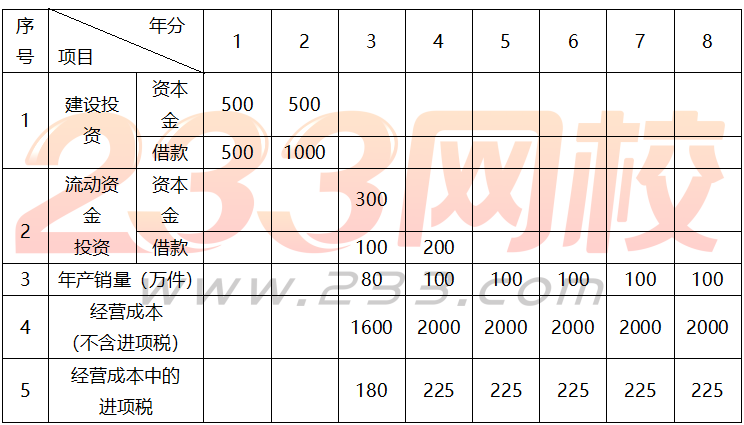

1.项目建设期 2 年,运营期 6 年。某建设项目资金投入及成本基础数据表见

表 1-1 某建设项目资金投入及成本基础数据表单位:万元

2.项目建设投资预计形成无形资产 300 万,其余全部形成固定资产(其中可抵扣固定资产进项税额 80 万元)。固定资产使用年限 8 年,残值率 5%。无形资产在运营期均匀摊入成本。

3.还款方式:建设投资贷款在运营期前 4 年等额还本付息,贷款年利率为 7.2%(按月计息),流动资金贷款年利率为 5%,贷款本金在项目计算期末一次偿还。

4.项目设计生产能力为年产量 100 万件某产品,产品不含税售价为 28 元/件,单位产品可变成本为 15 元(不含进项税),增值税税率为 13%,增值税附加综合税率为 10%,所得税率为 25%。

问题:

1.列式计算拟建项目的固定资产总投资。

2.列式计算项目的固定资折旧、无形资产摊销及固定资产余值。

3.列式计算项目运营期第 2 年应偿还的本金和利息,并说明项目收益能否满足还款要求。

4.列式计算项目的总投资收益率和资本金净利润率。

5.列式运营期第 2 年的产量盈亏平衡点(万件)和单价盈亏平衡点(元)。

(计算结果保留 2 位小数)

问题 1:

年实际利率=(1+7.2%/12)12-1=7.44%

建设期第 1 年利息=500/2×7.44%=18.60(万元)

建设期第 2 年利息=(500+18.6+1000/2)×7.44%=75.78(万元)

建设期利息=18.60+75.78=94.38

固定资产总投资=500+500+500+1000+94.38=2594.38(万元)

问题 2:

固定资产折旧=(2594.38-300-80)×(1-5%)/8=262.96(万元)

无形资产摊销=300/6=50.00(万元)

固定资产余值=(2594.38-300-80)×5%+(8-6)×262.96=636.64(万元)

问题 3:

建设期借款本利和=500+1000+94.38=1594.38(万元)

建设期贷款在运营期前 4 年每年等额偿还的本息和

=1594.38×(1+7.44%)4×7.44%/[(1+7.44%)4-1]=475.39(万元)

运营期第 1 年应还建设投资贷款利息=1594.38×7.44%=118.62(万元)

运营期第 1 年应还本金=475.39-118.62=356.77(万元)

运营期第 2 年应还建设投资贷款利息=(1594.38-356.77)×7.44%=92.08(万元)

运营期第 2 年应还流动资金贷款利息=300×5%=15(万元)

运营期第 2 年共计应还利息=92.08+15=107.08(万元) 运营期第 2 年应还本金=475.39-92.08=383.31(万元)

运营期第 1 年利润总额=80×28-1600-262.96-50-(118.62+100×5%)-

(80×28×13%-180-80)×10%=200.30(万元)>0,即运营期第 1 年无亏损。

运营期第 2 年利润总额=100×28-2000-262.96-50-107.08-(100×28×13%-225)×10%=366.06(万元)

净利润=366.06×(1-25%)=274.55(万元)

可用于还本的资金=274.55+262.96+50.00=587.51 万元>运营期第 2 年应还本金 383.31 万元,所以满足还款要求。

问题 4:

总投资收益率=(366.06+107.08)/(2594.38+300+200)=14.81%

资本金净利润率=274.55/(500+500+300)=21.12%

问题 5:

设产量盈亏平衡点为 Q 万件

运营期第 2 年的总成本费用(不含税)=2000+262.96+50+107.08=2420.04(万元)

运营期第 2 年的固定成本费用(不含税)=2420.04-15×100=920.04(万元)

28Q-(28 ×13%×-225/100)×10%×Q=920.04+15Q

Q=71.54万件)

设单价盈亏平衡点为 P 元

100P-(P×13%-225/100)×10%×100=920.04+15×100

P=24.29 元

一级造价师考点、难点太多记不住?!2021年一级造价工程师钻石无忧班来袭,233网校老师带你读薄教材,举一反三,学习做题更有效率!点击马上听课>>

想要有效备考2021年一级造价工程师考试,除了要注重学习方法之外,还有一个关键就是对于复习内容的合理选择。为了帮助考生节省时间,以及更为准确地把握考试重点,233网校独家备考资料,2021备考考生速度领取赶紧学习来吧!(根据考试阶段上线不同资料)