一级造价师备考最后一段时间认真研读必考的题目,做真题、模拟题套题,培养考感、提高答题速度,并灵活运用考试策略与技巧,为考试做准备。在后期做相应模拟题时,可以按照考试的对应时间来答题,以这样的方式来把握好自己的解题时间。下面给考生分享造价案例分析章节考点训练题,一定要认真做一遍。

领取一级造价VIP题库 | 章节题库+套卷+真题 | 案例分析答题步骤

造价案例分析章节考点训练题

第一章 建设项目投资估算与财务评价

案例一

背景资料:

某新建建设项目的基础数据如下:

1.项目建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

2.项目建设投资来源为自有资金和贷款,贷款总额为2000万元,贷款年利率6%(按年计息),贷款合同约定运营期第1年按照项目的最大偿还能力还款,运营期第2~5年将未偿还款项等额本息偿还。自有资金和贷款在建设期内均衡投入。

3.项目固定资产使用年限10年,残值率5%,直线法折旧。

4.流动资金250万元由项目自有资金在运营期第1年投入(流动资金不用于项目建设期贷款的偿还)。

5.运营期间正常年份的营业收入为850万元,经营成本为280万元,增值税附加率按照营业收入的0.8%估算,所得税税率为25%。

6.运营期第1年达到设计产能的80%,该年的营业收入、经营成本均为正常年份的80%,以后各年均达到设计产能。

7.在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。

8.假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。

【问题】

1.列式计算项目建设期的贷款利息。

2.列式计算项目运营期第1年偿还的贷款本金和利息。

3.列式计算项目运营期第2年应偿还的贷款本息额,并通过计算说明项目能否满足还款要求。

4.项目资本金现金流量表运营期第1年的净现金流量是多少?

(计算结果保留2位小数)

案例二

背景资料:

某拟建项目财务评价数据如下:

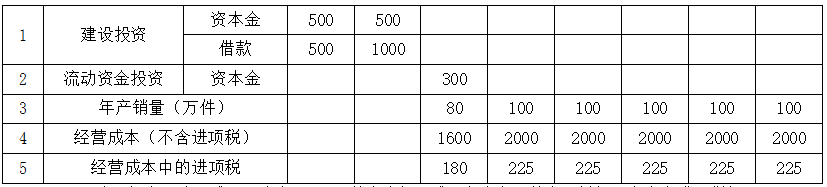

1.项目建设期2年,运营期6年。某建设项目资金投入及成本基础数据表见表1-1

表1-1某建设项目资金投入及成本基础数据表

2.项目建设投资预计形成无形资产300万,其余全部形成固定资产(其中可抵扣固定资产进项税额80万元)。固定资产使用年限8年,残值率5%。无形资产在运营期均匀摊入成本。

3.还款方式:建设投资贷款在运营期前4年等额还本付息,贷款年利率为7.2%(按月计息)。

4.项目设计生产能力为年产量100万件某产品,产品不含税售价为28元/件,单位产品可变成本为15元

(不含进项税),增值税税率为16%,增值税附加综合税率为10%,所得税率为25%。

【问题】

1.列式计算拟建项目的固定资产总投资。

2.列式计算项目的固定资折旧、无形资产摊销及固定资产余值。

3.列式计算项目运营期第2年应偿还的本金和利息,并说明项目收益能否满足还款要求。

4.列式计算项目的资本金净利润率。

5.列式运营期第2年的产量盈亏平衡点(万件)和单价盈亏平衡点(元)。

(计算结果保留2位小数)

案例一

【参考答案】问题1:

建设期某年贷款利息=(年初累计借款+本年新增借款/2)×有效利率。

建设期第1年贷款利息:(0+1000/2)6%=30.00(万元)

建设期第2年贷款利息:(1000+30+1000/2)6%=91.80(万元)

建设期贷款利息合计:30+91.80=121.80(万元)

问题2:

最大偿还能力(本金)=折旧+摊销+净利润

(1)固定资产(年)折旧=(建设投资形成固定支出部分+建设期利息-可抵扣固定资产进项税)×(1-残值率)/折旧年限

固定资产年折旧=(3600+121.80)(15%)/10=353.57(万元)

摊销=0

净利润=利润总额-所得税

利润总额=营业收入(不含税)-经营成本(不含税)-折旧-摊销-利息支出-维持运营投资-增值税附加利息支出=期初借款余额利率=(2000+121.80)6%=127.31(万元)

增值税附加=85080%0.8%=5.44(万元)

利润总额=85080%-28080%-353.57-0-127.31-0-85080%0.8%=-30.32(万元)

所得税=(利润总额-以前年度亏损)所得税税率=0净利润=-30.32万元

运营期第1年应偿还本金=353.57+0+(-30.32)=323.25(万元)

运营期第1年应偿还利息=期初借款余额利率=(2000+121.80)6%=127.31(万元)

问题3:

运营期第2年初贷款余额为

=运营期第1年初贷款余额-运营期第1年还本=2000+121.80323.25=1798.55(万元)

运营期第2年应偿还利息=期初借款余额利率=1798.556%=107.91(万元)

运营期第2~5年每年偿还本息和=

1798.556%(1+6%)4/[(1+6%)41]=519.05(万元)

运营期第2年偿还本金=本利和-利息=519.05107.91=411.14(万元)

最大偿还能力(本金)=折旧+摊销+净利润

利润总额=销售收入(不含税)-经营成本(不含税)-折旧-摊销-利息支出-维持运营投资-增值税附加

=850-280-353.57-0-107.91-0-8500.8%=101.72(万元)

所得税=(利润总额-以前年度亏损)所得税税率

=(101.72-30.32)25%=17.85(万元)

净利润=利润总额-所得税=101.72-17.85=83.87(万元)

运营期第2年最大偿还能力(本金)=353.57+83.87=437.44>411.14能够满足还款要求。

问题4:

(1)现金流入

①营业收入(不含税):85080%=680(万元)

②增值税销项税:0

③回收固定资产余值:0

④回收流动资金:0

⑤补贴收入:0

(2)现金流出

①项目建设投资资本金:0

②借款本金偿还:323.25万元

③借款利息支付:127.31万元

④流动资金投资:250万元

⑤经营成本(不含税):28080%=224(万元)

⑥增值税进项税:0

⑦增值税:0

⑧增值税附加:80080%0.8%=5.44(万元)

⑨维持运营投资:0

⑩所得税:0万元

现金流出总计:250+323.25+127.31+224+5.44=930(万元)

(3)净现金流量

现金流入现金流出=680930=250(万元)

案例二

【参考答案】问题1:

年实际利率=(1+7.2%/12)121=7.44%

建设期第1年利息=500/2×7.44%=18.60(万元)

建设期第2年利息=(500+18.6+1000/2)×7.44%=75.78(万元)建设期利息=18.60+75.78=94.38(万元)

固定资产总投资=500+500+500+1000+94.38=2594.38(万元)

问题2:

固定资产折旧=(2594.38-300-80)×(1-5%)/8=262.96(万元)

无形资产摊销=300/6=50.00(万元)

固定资产余值=(2594.38-300-80)×5%+(8-6)×262.96=636.64(万元)

问题3:

建设期借款本利和=500+1000+94.38=1594.38(万元)

建设期贷款在运营期前4年每年等额偿还的本息和

=1594.38×(1+7.44%)4×7.44%/[(1+7.44%)4-1]

=475.39(万元)

运营期第1年应还建设投资贷款利息=1594.38×7.44%=118.62(万元)

运营期第1年应还本金=475.39-118.62=356.77(万元)

运营期第2年应还利息=(1594.38-356.77)×7.44%=92.08(万元)

运营期第2年应还本金=475.39-92.08=383.31(万元)

运营期第1年利润总额=80×28-1600-262.96-50-118.62-(80×28×16%-180-80)×10%=198.58(万元)

运营期第2年利润总额=100×28-2000-262.96-50-92.08-(100×28×16%-225)×10%=372.66(万元)

净利润=372.66×(1-25%)=279.50(万元)

可用于还本的资金=279.50+262.96+50.00=592.46万元>运营期第2年应还本金383.31万元,所以满足还款要求。

问题4:

资本金净利润率=279.50/(500+500+300)=21.50%

问题5:

设产量盈亏平衡点为Q万件

运营期第2年的总成本费用(不含税)=2000+262.96+50+92.08=2405.04(万元)

运营期第2年的固定成本费用(不含税)=2405.04-15×100=905.04(万元)28Q-(28×16%-225/100)×10%×Q-905.04-15Q=0

Q=70.834(万件)

设单价盈亏平衡点为P元

100P-(P×16%-225/100)×10%×100-905.04-15×100=0

P=24.21元

热点推荐

临考生存指南 | 一级造价师三大题型答题技巧,看完多一份保障

备考之路需要有策略、需要有方法,233网校一级造价工程师多种班级视频课程,立足于学员需求,切实解决学员复习难的问题,专业讲师精炼复习内容,点睛讲题,助力更快突破及格线。 快来加入学习队伍>>