2023年一造备考已开启,很多小伙伴已经悄悄立下flag:2023,必须拿下一造证书!想要顺利通过考试,不能只是喊喊口号,得付出实际行动才行!早一分钟学习,就离希望更近一步!下面是学霸君整理的一造《(土建)案例》利润相关公式总结,妥妥的干货,赶紧收藏起来吧~

(1)利润总额/税前利润=营业收入(含税)-总成本费用(含税)-增值税-增值税附加+补贴收入

利润总额/税前利润=营业收入(不含税)-总成本费用(不含税)-增值税附加+补贴收入

(2)净利润(税后利润)=该年利润总额-应纳所得税额×所得税率

式中:应纳所得税额=该年利润总额-弥补以前年度亏损

(3)可供分配的利润=净利润+期初未分配利润

(4)可供投资者分配利润=可供分配利润-法定盈余公积金

式中:法定盈余公积金=净利润×10%

(5)未分配利润=应付普通股股利-各投资方利润分配

式中:应付普通股股利=可供投资者分配利润-应付优先股股利-提取任意盈余公积金

(6)未分配利润一部分用于偿还本金,另一部分作为企业的积累。

1) (未分配利润+折旧费+摊销费)≤该年应还本金,则该年的未分配利润全部用于还款,不足部分为该年的资金亏损,并需用临时借款来弥补偿还本金的不足部分;

2) (未分配利润+折旧费+摊销费)>该年应还本金 则该年为资金盈余年份,用于还款的未分配利润按以下公式计算。

(7)该年用于还款的未分配利润=该年应还本金-折旧费-摊销费。

(8)息税前利润=营业收入-(经营成本+折旧+摊销+维持运营投资)-增值税附加+补贴

(9)息税折摊前利润=营业收入-(经营成本+维持运营投资)-增值税附加+补贴

总结:净利润(+所得税)→税前利润(+利息)→息税前利润(+折旧+摊销)→息税折摊前利润

(10)偿债备付率可以判断最大偿还能力和计算短期借款。

1)不考虑利润分配

偿债备付率=(息税折摊前利润-所得税)/(本金+利息)与1进行比较→(息税折摊前利润-所得税)与(本金+利息)进行比较→(折旧+摊销+净利润-本金)与0进行比较,短期借款的判别方式。

2)考虑利润分配

偿债备付率=(息税折摊前利润-所得税)/(本金+利息)与1进行比较→(折旧+摊销+未分配利润-本金)与0进行比较,可计算出用于还款的可分配利润。

(11)利息备付率=息税前利润/利息。

(11)资本金净利润率=正常年份(运营期平均年份)净利润/资本金

(12)总投资收益率=正常年份(运营期平均年份)息税前利润/总投资

【考情分析】15年考查了息税前利润、利润总额、是否达到还款要求、偿债备付率;16年考查了净利润;17年考查了税前利润、税后利润、是否达到还款要求、资本金净利润率;18年考查了息税前利润、总投资收益率;19年考查了税前利润、所得税、税后利润、资本金净利润率;20年考查了税前利润、净利润、用于还款的资金;21年考查了税后利润、是否达到还款要求。

【示例】

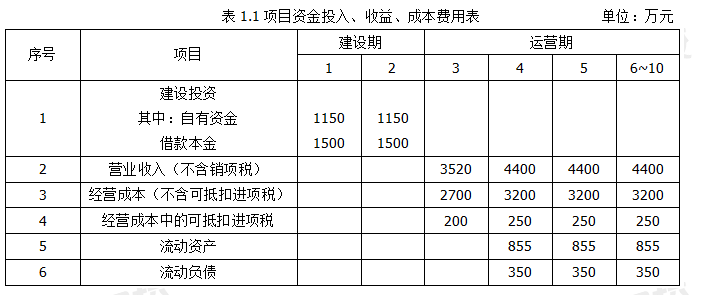

某企业拟投资建设一个生产市场急需产品的工业项目。该项目建设2年,运营期8年。项目建设的其他基本数据如下:

1.项目建设投资估算5300万元(包含可抵扣进项税300万元),预计全部形成固定资产,固定资产使用年限8年。按直线法折旧,期末净残值率为5%。

2.建设投资资金来源于自有资金和银行借款,借款年利率6%(按年计息)。借款合同约定还款方式为在运营期的前5年等额还本付息。建设期内自有资金和借款均为均衡投入。

3.项目产品适用的增值税税率为13%,增值税附加税率为12%,企业所得税税率为25%。

4.项目的资金投入、收益、成本费用表1.1。

问题:以不含税价格列式计算项目运营期第1年的税后利润,并通过计算说明项目运营期第1年能够满足还款要求。

(计算过程和结果保留两位小数)

【解析】

根据高频问题二中计算得折旧为615.45万元,高频问题三中得本金计算为564.60万元,高频问题六中得总成本费用为3506.41万元。

运营期第1年:

税后利润= (3520-3506.41) ×( 1-25%)=10.19万元

因10.19+615.45=625.64万元>当年应还本金564.60万元,故运营期第1年可以满足还款要求。

备考一级造价工程师离不开学习资料,除了官方教材以外,建议大家选择一些比较经济适用的学习资料,没有必要找很多学习资料一顿记,233网校会根据不同的阶段上线不同的学习资料,包括学习计划表,思维导图,记忆口诀,高频考点汇总,考前30页纸等资料,都是免费下载,各位考生可以在备考时期多多关注233网校的更新。

一个人备考总是难以坚持,遇到问题不知道要问谁,快扫码加入一级造价工程师备考群,在这里,大家可以一起相互交友、打卡学习、结伴考试,心动了吗?快扫码进群↓↓↓

资料领取>>【历年真题/考情分析/思维导图等资料下载】【0元包邮领书】

题库活动>>【答题闯关赢高级题库会员】【章节知识点打卡】【组队打卡】

精品推荐>>【60s速记必背考点】【各科全新干货笔记】【0元领精品好课】

2023年一级造价工程师备考已开启,赶快行动起来,早一分钟学习,就多学一个考点!233网校各大高效班级科学组合,助力2023年一造考生更轻松备考,一站式智能备考体系,随时随地想学就学~点击下列图片进入试听学习>>

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。