一级造价师历年真题是备考复习的重要资料,通过对各章节历年真题的练习,可以熟悉考试“套路”,明确各章节的高频考点,因此,考生一定要做真题,而且要反复做,把考题做熟做透彻之后,学习就变得很有方向性,学习效率会得到很大提高。

点击进入:【一级造价工程师历年真题在线估分】【真题下载】【真题视频免费看】

一级造价工程师《案例分析(土建/安装)》历年第一章真题(6)

电子版通过宝典+VIP题领取 | 免费资料下载 | 考点清单速记

来源: 2020年一级造价工程师考试《建设工程造价案例分析(土建和安装)》真题及解析

某企业拟投资建设一工业项目, 生产-种市场急需的产品。该项目相关基础数据如下:

1.项目建设期1年,运营期8年。建设投资估算1500万元(含可抵扣进项税100万元),建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,期末净残值率5%,按直线法折旧。

2.项目建设投资来源为自有资金和银行借款。借款总额1000万元,借款年利率8% (按年计息),借款合同约定的还款方式为运营期的前5年等额还本付息。自有资金和借款在建设期内均衡投入。

3.项目投产当年以自有资金投入运营期流动资金400万元。

4.项目设计产量为2万件/年。单位产品不含税销售价格预计为450元,单位产品不含进项税可变成本估算为240元,单位产品平均可抵扣进项税估算为15元,正常达产年份的经营成本为550万元(不含可抵扣进项税)。

5.项目运营期第1年产量为设计产量的80%,营业收入亦为达产年份的80%,以后各年均达到设计产量。

6.企业适用的增值税税率为13%,增值税附加按应纳增值税税额的12%计算,企业所得税税率为25%。

问题:

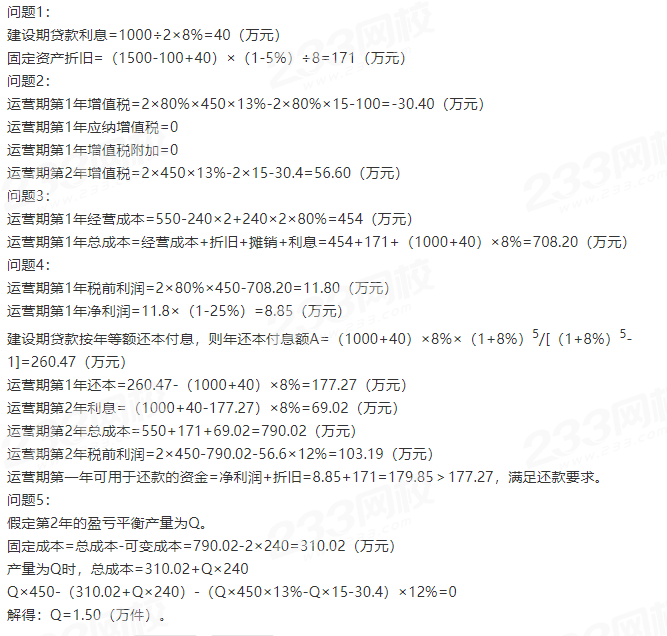

1.列式计算项目建设期贷款利息和固定资产年折旧额。

2.列式计算项目运营期第1年、第2年的企业应纳增值税额。

3.列式计算项目运营期第1年的经营成本、总成本费用。

4.列式计算项目运营期第1年、第2年的税前利润,并说明运营期第1年项目可用于还款的资金能否满足还款要求。

5.列式计算项目运营期第2年的产量盈亏平衡点。

(注:计算过程和结果数据有小数的,保留两位小数)