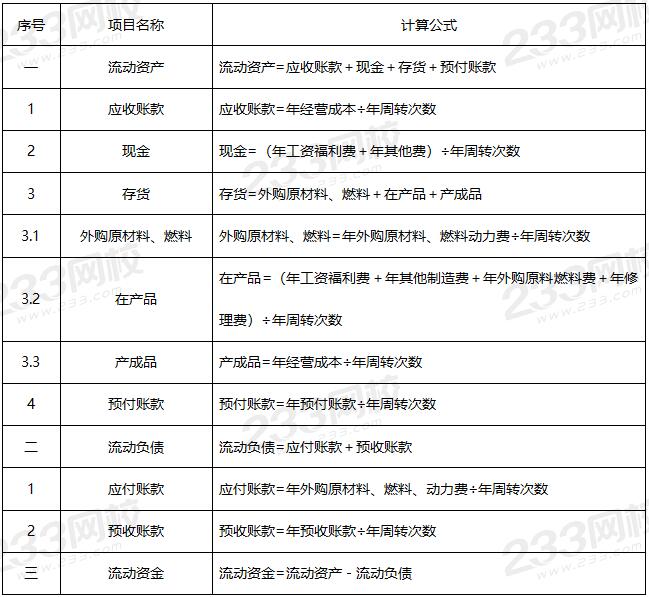

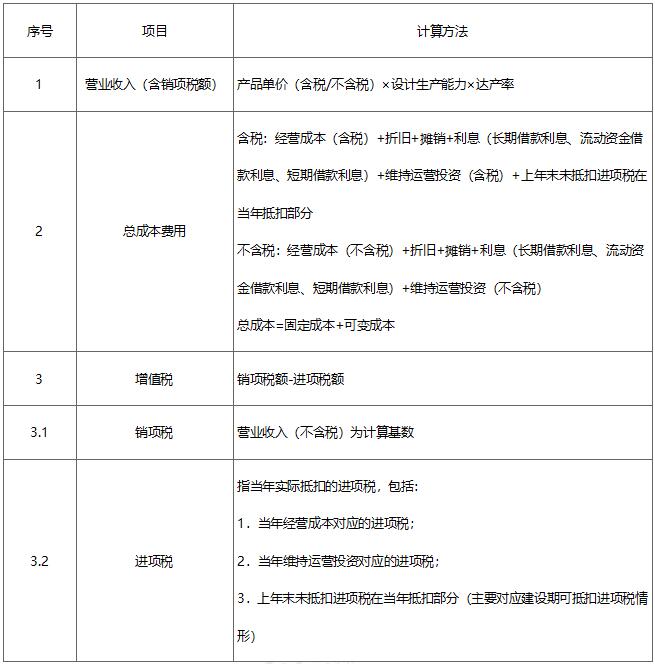

一级造价工程师《土建案例》作为难度最大的一个科目,堪称一造考试的“拦路虎”,综合性非常强,除此之外,计算量大是这一科目的一大特点,所以,掌握好计算公式很重要,本文学霸君将一级造价工程师《土建案例》中涉及到的计算公式整理出来了,赶紧收藏,以备不时之需!

(1)建设项目总投资=固定资产投资+流动资产投资

(2)固定资产投资=建设投资+建设期利息

(3)建设投资=工程费用+工程建设其他费+预备费

(4)工程费用=建筑工程费+安装工程费+设备及工器具购置费

(5)预备费=基本预备费+价差预备费

(1)建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率

(2)年折旧=固定资产×(1-残值率)/使用年限

(3)流动资产分项详细估算法

(4)基本预备费=(工程费用+工程建设其他费用)×基本预备费率

(5)价差预备费p=ΣIt[(1+f)m(1+f)0.5(1+f)t-1-1]

It一一建设期第t年的投资计划额(工程费用+工程建设其他费用+基本预备费);

f一一建设期年均投资价格上涨率;

m一一建设前期年限。

(6)进口设备购置费

(1)单位生产能力估算法:

C1—已建成类似项目的静态投资额;

C2—拟建项目静态投资额;

Q1—已建类似项目的生产能力;

Q2—拟建项目的生产能力;

f—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

(2)生产能力指数估算法:

1.x—生产能力指数,由于Q2/Q1<2,可取x=1;

2.其余同生产能力估算法。

(3)系数估算法:

C—拟建项目的静态投资;

E—拟建项目根据当时当地价格计算的设备购置费;

P1,P2—已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;或已建项目各专业工程费用与工艺设备投资的比重;

f1,f2—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

I—拟建项目的其他费用。

(4)综合差异系数估算法:

C1—已建成类似项目相关费用;

C2—拟建项目相关费用;

K—综合差异系数

P—类似项目人、材、机、综合税费等所占比例;

f—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

某项目利润与利润分配表单位:万元

*因篇幅有限,完整版《土建案例》计算公式请前往资料包页面下载(第2批资料)>>

某工业引进项目,基础数据如下:

1.项目建设前期为1年,建设期为2年,该项目的实施计划为:第一年完成项目的全部投资40%,第二年完成60%,第三年项目投产并且达到100%设计生产能力,预计年产量为3000万吨。

2.全套设备拟从国外进口,重量1850吨,装运港船上交货价为460万美元,国际运费标准为330美元/吨,海上运输保险费率为0.267%,中国银行费率为0.45%,外贸手续费率为1.7%,关税税率为22%,增值税税率为13%,美元对人民币的银行牌价为1:6.83,设备的国内运杂费率为2.3%。

3.根据已建同类项目统计情况,一般建筑工程占设备购置投资的27.6%,安装工程占设备购置投资的10%,工程建设其他费用占设备购置投资的7.7%,以上三项的综合调整系数分别为:1.23,1.15,1.08。

4.本项目固定资产投资中有2000万元来自银行贷款,其余为自有资金,且不论借款还是自有资金均按计划比例投入。根据借款协议,贷款年利率按10%计算,按季计息。基本预备费费率10%,预计建设期物价年平均上涨率为6%。

5.根据已建成同类项目资料,每万吨产品占用流动资金为1.3万元。

问题:

1.计算项目设备购置投资。2.估算项目固定资产投资额。3.试用扩大指标法估算流动资金。4.估算该项目的总投资。

(计算结果保留小数点后两位)

进口设备货价=460×6.83=3141.80(万元)国际运费=1850×330×6.83=416.97(万元)

国外运输保险费=(3141.80+416.97)/ (1-0.267%) *0.267%=9.53(万元)银行财务费=3141.80×0.45%=14.14(万元)

外贸手续费=(3141.80+416.97+9.53)×1.7%=60.66(万元)进口关税=(3141.80+416.97+9.53)×22%=785.03(万元)

增值税=(3141.80+416.97+9.53+785.03)×13%=565.93(万元)

进口设备原价=3141.80+416.97+9.53+14.14+60.66+785.03+565.93=4994.06(万元)设备购置投资=4994.06×(1+2.3%)=5108.92(万元)

问题2:

由设备系数估算法:

设备购置费+建安工程费+工程建设其他费用

=5108.92×(1+27.6%×1.23+10%×1.15+7.7%×1.08)=7855.68(万元)基本预备费=7855.68×10%=785.57(万元)

价差预备费=(7855.68+785.57)×40%×[(1+6%)1(1+6%)0.5(1+6%)1-1-1]+(7855.68+785.57)×60%×[(1+6%)1(1+6%)0.5(1+6%)2-1-1]=1128.76(万元)贷款实际利率=(1+10%/4)4-1=10.38%

建设期第一年贷款利息=2000/2×40%×10.38%=41.52(万元)

建设期第二年贷款利息=(2000×40%+41.52+2000/2×60%) ×10.38%=149.63(万元)建设期贷款利息=41.52+149.63=191.15(万元)

固定资产投资=7855.68+785.57+1128.76+191.15=9961.16(万元)问题3:

流动资金=3000×1.3=3900(万元)问题4:

项目总投资=9961.16+3900=13861.16(万元)

解析:

该案例从题型上属于建设项目投资估算类,综合了进口设备购置费计算、设备系数估算法、预备费计算、建设期贷款利息计算、扩大指标法估算流动资金等多个知识点。具体考核点如下:

问题1涉及运用进口设备各从属费用计算公式计算拟建项目的设备购置投资,以此为基础计算其他各项费用。问题2具体步骤为:①以设备购置投资为基数,运用设备系数估算法计算出设备购置费、建筑安装工程费、工程建设其他费用三项之和;②以上述三项费用之和为基数计算出基本预备费和价差预备费;③将名义利率转化为实际利率后,按照具体贷款额计算出建设期贷款利息;④将上述各项费用累加计算出拟建项目的固定资产投资额。问题3相对独立,主要考核运用扩大指标估算法估算拟建项目流动资金。

问题4估算项目总投资,将固定资产投资估算额与流动资金估算额相加。

2022年想要过案例的考生,一定要拿下这份资料!就看它了!

233网校《案例过关一本通》——由233网校讲师亲自编著,将知识用图表结合,将复杂的内容简单化,高品质经典案例题汇总,分析出题形式以及总结答题技巧,解析透彻精准,让大家备考少走弯路,只抓取重要内容!

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。